贈与税申告

贈与税とは

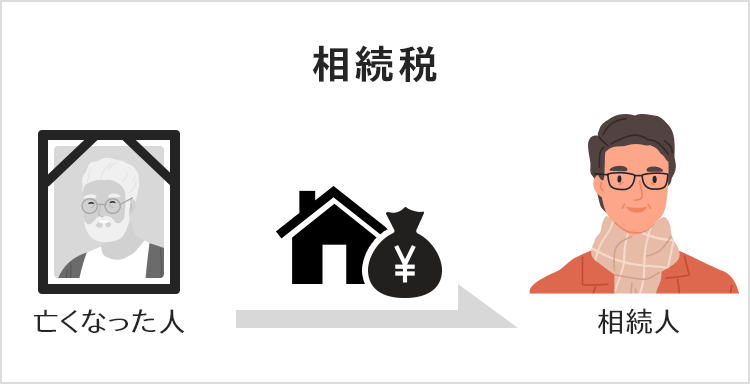

相続税は「亡くなった人から財産をもらった場合にかかる税金」です。

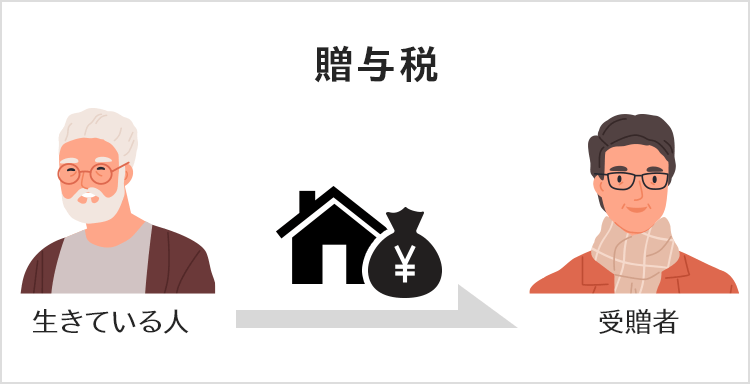

一方、贈与税は「生きている人から財産をもらった場合にかかる税金」です。

上記通り、渡す側が亡くなっているかどうかの違いのみで、相続税も贈与税も同じ「相続税法」の中で決められているのです。

贈与税は何のためにあるのか?

贈与税は、相続税を補完ための税金

贈与税は、相続税を補完するために存在しています。補完とはどういうことでしょうか。

もし、贈与税の定めがなく、相続税のみしか定められていなければ、多くの人が生きてるうちに大部分の財産を贈与し、相続税の税負担を逃れようとするでしょう。この現象を避けるため、贈与税は相続税の補完税として定められています。

つまり、贈与考える場合には贈与税、相続税をセットで考える必要があるのです。

贈与税は、1年間に110万円まで非課税

贈与税を支払うのは財産をもらった側です。財産をもらった年の翌年3月15日までに申告及び納税をする必要があります。

少しでも財産をもらえば申告する義務があるのでしょうか。

2021年12月現在、暦年贈与(相続時精算課税贈与などの特例制度以外)の場合には1年間に110万円まで非課税となっています。

つまり贈与を受ける人が1年間でもらった財産の合計が110万円以下であれば、申告の必要はございません。

贈与税のよくあるお悩み

このようなお悩み、疑問はありませんか?

- 生前贈与をした方が相続税を支払うよりも節税になるのか

- どこまでの財産を生前に贈与するべきなのか

- どんな財産でも自由に誰にでも贈与して問題ないのか

- この財産を贈与することによって後々問題になることはないのか

- 贈与をすることによって相続人間でトラブルはおこらないのか

- 暦年贈与と相続時精算課税贈与のどちらを選んだ方が得になるのか

- 贈与で財産をもらったがどのように計算して申告すればよいのか

このようなお悩みに対し、税理士がご状況に合わせて適切にアドバイスをいたします。

サービス内容

贈与税に関して、お客様の目的に合わせたアドバイザリー・サポートをいたします。

お問い合わせ・ご面談(初回60分無料)

初回面談時に具体的なお悩みをお聞かせください。

既に贈与が完了している場合

贈与税申告の必要性を判断し、贈与税申告スケジュール及びサービスの報酬額をお伝えします。

贈与をしようかどうか悩んでいる場合

贈与をする側の資産総額の概要等詳細をお伺いし、生前対策のスケジュール及びサービスの報酬額をお伝えします。

相続トラブルについて

- 遺産分割の話し合いがまとまらない(遺産分割協議)

- 遺産の独り占めを防ぎたい(遺留分侵害額請求)

- 財産・借金を相続したくない(相続放棄・限定承認)

などの相続トラブルについては、グループ法人であるベリーベスト法律事務所でご相談を 承ります。

必要書類のご提出

それぞれの場合に必要な書類のご提示をお願いします。

必要書類例

- 所有している(贈与した)不動産に係る評価額証明書及び登記簿謄本

- 所有している(贈与した)有価証券の残高がわかる書類及び取引履歴

- 所有している(贈与した)預貯金等の一覧

- その他財産の一覧 等

中間報告 ※贈与税申告ご依頼の場合

算税額の算定が完了次第ご報告させていただきます。

贈与税申告 ※贈与税申告ご依頼の場合

原則的には電子にて贈与税申告期限までに申告及び納税をし、申告完了後、申告書控えの納品をさせていただきます。

生前対策提案レポートのご提示 ※前対策ご希望の場合

資料提出時点で考えうる個々にあった生前対策として有効な策をレポートでご提案させていただきます。

Q&A

過去贈与をうけていたが申告を失念してしまった。いまさらどうすればいいのか分かりません。

対応方法をご提案させていただきます。

贈与税申告は必要ないと思っていた事項について、税務署から贈与税申告をしなさい、と言われてしまいました。

本当に申告しなければならないのでしょうか。

贈与税申告必要性の有無及び申告をする場合の概算税額等についてお話させていただきます。

非課税の範囲内で贈与をする場合、贈与契約書を作成するべきですか?

親の相続開始後に、親が自分名義の預貯金口座を作ってくれていたことが判明したが、税務署からこれは生前贈与ではなく「名義財産」だといわれてしまった。課税対象になるのでしょうか。

つまり一方が把握していなければ「贈与」とは言えません。今回の場合はもらう側が把握していなかったので過去に贈与があったのではなく、子供名義ではあるもののあくまで親自身の財産である、として相続税の課税対象となります。

- 初回相談は60分が目安となります。事案によって初回より有料のご相談となる可能性がございます。

- 確定申告は、初回相談60分無料の対象外です。