経営力向上計画とは?中小企業が経営力を上げるための6つのこと

経営力向上計画とは、いったいどのような仕組みなのでしょうか。

平成28年7月に施行された「経営力向上計画」。

中小企業を経営力を強化する目的で定められましたが、詳細まで知らないという経営者も多いのではないでしょうか。

経営力向上計画を申請し、認定を受けることで、中小企業に大きなメリットがあるため、積極的に利用することをおすすめします。

本記事では、経営力向上計画の概要について説明したうえで、

- 経営力向上計画の税制支援

- 経営力向上計画の金融支援

- 経営力向上計画の法的支援

について、解説します。

あわせて、経営力向上計画の申請の流れなどについても解説します。

この記事を読めば、自社の経営力強化を図るヒントになるので、ぜひ参考にしてください。

税理士にご相談頂いた方がよい可能性があります。

お気軽にべリーベスト税理士事務所までお問い合わせください。

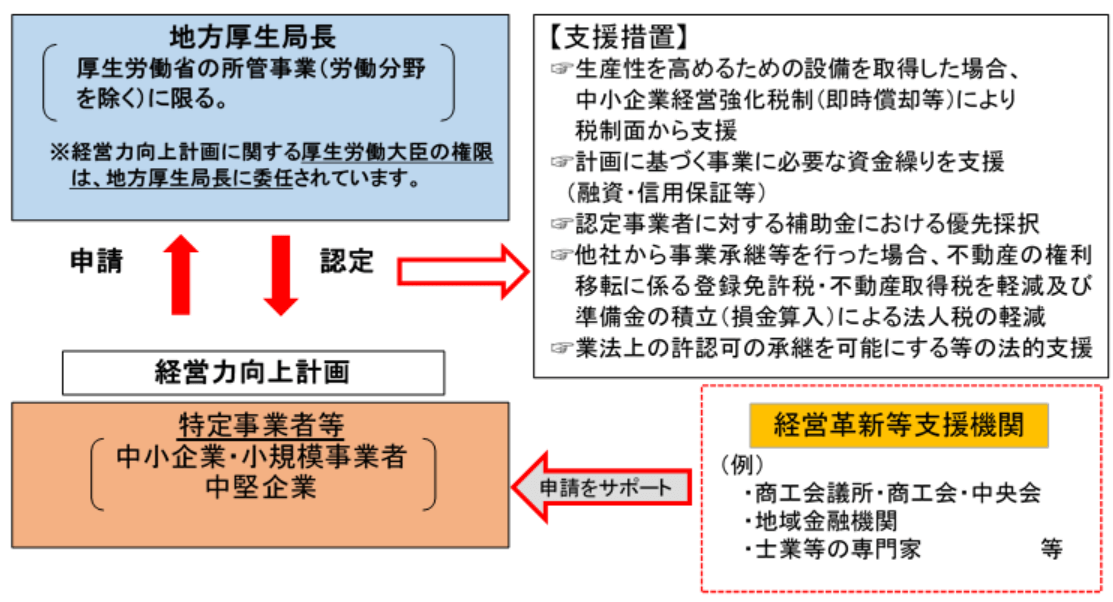

1、経営力向上計画とは

(出典:経営力向上計画に関する業務|関東信越厚生局))

経営力向上計画とは、中小企業庁が定めた制度であり、中小企業等経営強化法により施行されています。

中小企業や小規模事業者、中堅企業などの経営をサポートすることが目的です。

経営力向上計画を申請し認定されることで、税制措置や金融支援、法的支援を受けられます。

経営力向上計画を立案し、申請することが難しいなら、経営革新支援機構のサポートを受けることも可能です。

最寄りの商工会議所や商工会、地域の金融機関に相談しましょう。

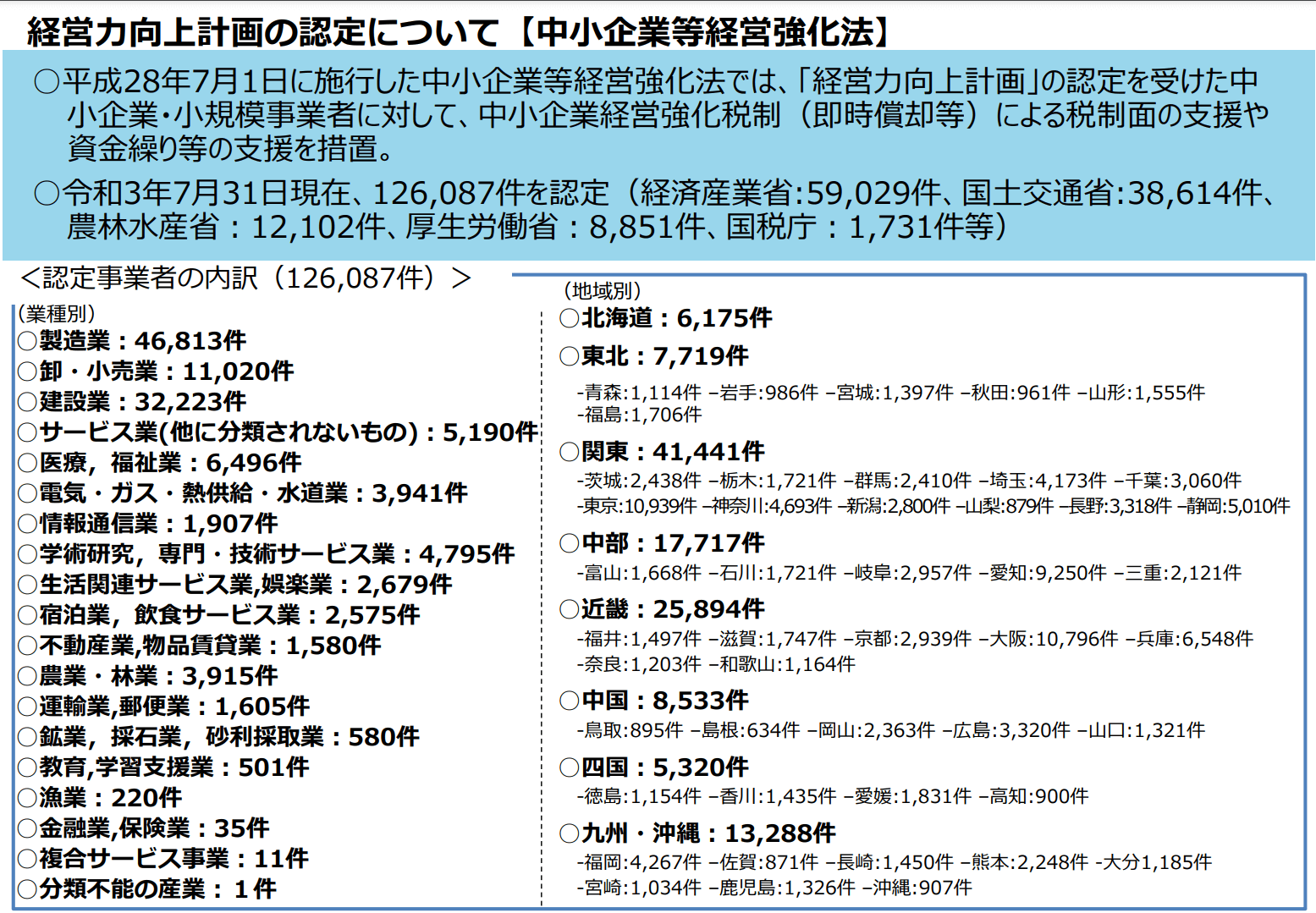

(1)認定状況

中小企業庁の2020年版「中小企業白書」によると、国内企業の2016年現在の総数は約359万者であり、中小企業は約358万者となっています。

内訳は小規模企業が約305万者で、中規模企業が約53万者です。

経営力向上計画の認定状況をみてみましょう。

(出典:中小企業等経営強化法の認定について|中小企業庁)

令和3年7月末現在で、12万6000件ほどの認定となっています。358万ある中小企業の中で、経済力向上計画の申請し認定されているのは3.6%程度です。

認定率が低いのは、経営力向上計画そのものの認知度や申請件数が少ないことにより、認定される件数が少なくなっているためです。

(2)経営力向上計画の法的根拠

経営力向上計画制度の法的根拠は、「中小企業等経営強化法」であり、国民経済の健全な発展に資することを目的としています。

中小企業等の多様で活力ある発展が重要であり、創業企業等の事業活動支援や中小企業の経営革新、経営力向上が必要であるため、事業継続力の強化を支援するものです。(中小企業等経営強化法第1条)

具体的な支援措置は、以下の3つです。

- 税制措置

- 金融支援

- 法的支援

以上の3つについて、本記事で1つずつ詳しく解説します。

(3)中小企業の定義

経営力向上計画の対象なるのは、中小企業です。

中小企業の定義も、法令により定められているため、確認しておきましょう。

中小企業の定義は、会社法においては以下のとおりとなります。

- 資本金又は出資金の額が1億円以下の法人

- 資本金又は出資金を有しない法人のうち常時使用する従業員数が1,000人以下の法人

- 常時使用する従業員数が1,000人以下の個人

- 協同組合等

※中小企業法においては、上記の中小企業の定義とは異なります。

上記に該当していても、大規模法人から出資を受けている場合は対象と認められないケースもあるため、出資を受けている場合は確認が必要です(中小企業等経営強化法第2条)。

2、経営力向上計画の税制支援

(出典:経営サポート「経営強化法による支援」内「中小企業等経営強化法に基づく支援措置活用の手引き」|中小企業庁)

経営力向上計画による税制支援は、中小企業経営強化税制です。設備の取得に対する税制措置となります。

法人税・所得税(個人事業主)について、即時償却か取得額の10%の税制控除が適用できる仕組みです。

なお、即時償却とは、設備投資にかかった費用を初年度に全額経費計上して、利益から差し引くことができる仕組みです。

即時償却分を利益から差し引くことにより、税額を抑える効果があるため、初年度の法人税額を少なくすることができるというメリットがあります。

(1)中小企業経営強化税制

中小企業経営強化税制の概要は、次のようになります。

- 対象者は青色申告書を提出する中小企業者等

- 指定期間内が対象

- 認定を受けた経営力向上計画書に基づいて一定の設備を新規取得

- 取得した設備を指定事業の用に供する

上記4つの要件を満たした場合、税額控除を受けることができます。

指定期間とは、平成29年4月1日から令和5年3月31日までの期間です。

一定の設備については、類型によって異なるため、次項で解説します。

指定事業は、次の表でご確認ください。

【指定事業】

|

|

風俗営業などについては、指定事業外となるケースが多いため、申請する前に確認しておきましょう。

①A類型:生産性向上設備

| 設備の種類 | 用途 | 最低価額 (単品価格) |

販売開始時期 |

| 機械装置 | 全て | 160万円以上 | 10年以内 |

| 工具 | 測定工具・検査工具 | 30万円以上 | 5年以内 |

| 器具備品 | 全て | 30万円以上 | 6年以内 |

| 建物付属設備 | 全て | 60万円以上 | 14年以内 |

| ソフトウェア | 設備の稼働状況に関わる情報収集機能・分析機能・指示機能があるもの | 70万円以上 | 5年以内 |

生産性向上設備の要件は、表の対象設備の中で次の2つを満たすものです。

- 一定期間内に販売されたモデル

- 経営力の向上に関する指標が旧モデルより年平均で1%以上向上している設備

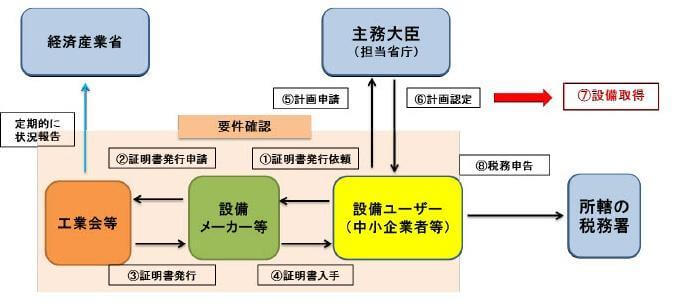

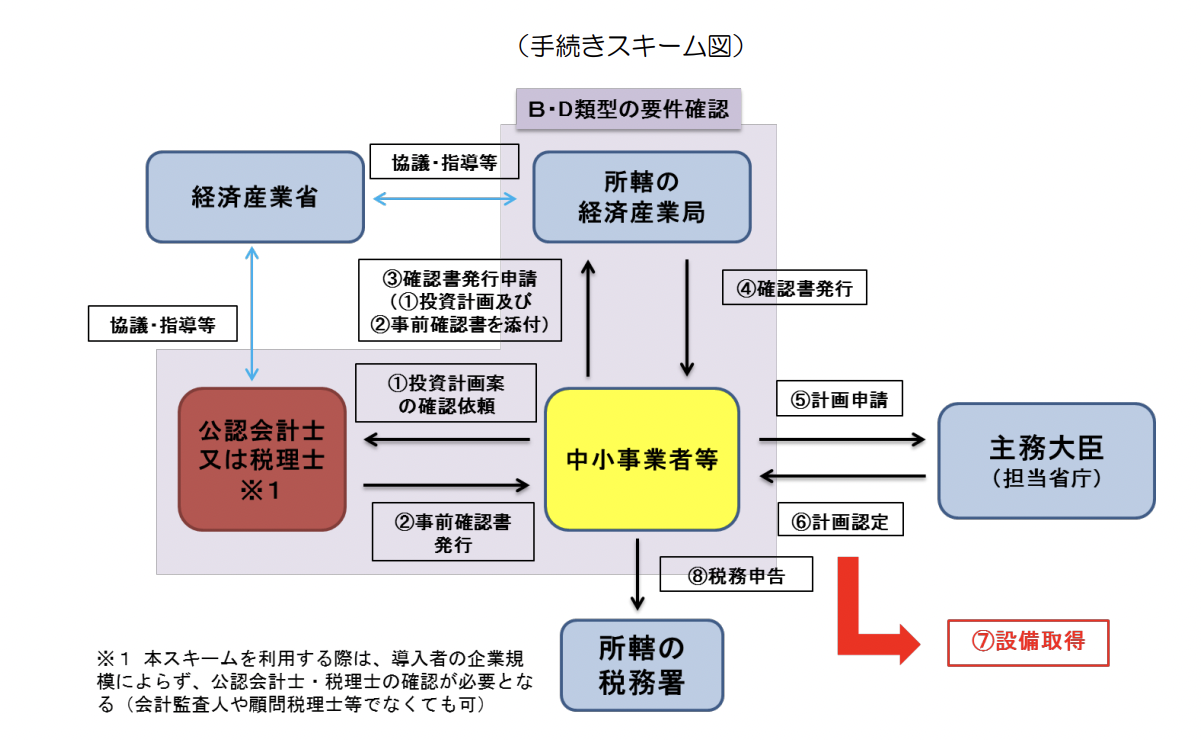

次は、A類型の運用手続きの流れです。フローチャートをご覧ください。

(出典:経営サポート「経営強化法による支援」内「中小企業等経営強化法に基づく支援措置活用の手引き」|中小企業庁)

フローチャートの中で、中小企業の経営者及び担当者(中小企業者)のアクションは、①⑤⑦⑧の手続きで、確認が必要なのは④⑥です。確認作業は工業会などが行います。

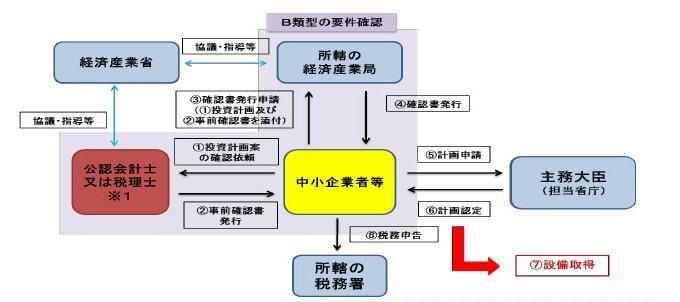

②B類型:収益力強化設備

| 設備の種類 | 用途 | 最低価額 (単品価格) |

| 機械装置 | 全て | 160万円以上 |

| 工具 | 全て | 30万円以上 |

| 器具備品 | 全て | 30万円以上 |

| 建物附属設備 | 全て | 60万円以上 |

| ソフトウェア | 全て | 70万円以上 |

表の中で次の要件を満たすものが、中小企業経営強化税制の対象となります。

- 年平均の投資利益率が5%以上となることが見込まれる

- 投資計画に記載された投資目的を達成するために不可欠な設備

次は、B類型の運用手続きの流れです。フローチャートをご覧ください。

(出典:経営サポート「経営強化法による支援」内「中小企業等経営強化法に基づく支援措置活用の手引き」|中小企業庁)

フローチャートの中で、中小企業の経営者及び担当者(中小企業者)のアクションは、①③⑤⑦⑧の手続きで、確認が必要なのは②④⑥です。確認作業は所轄の経済産業局が行います。

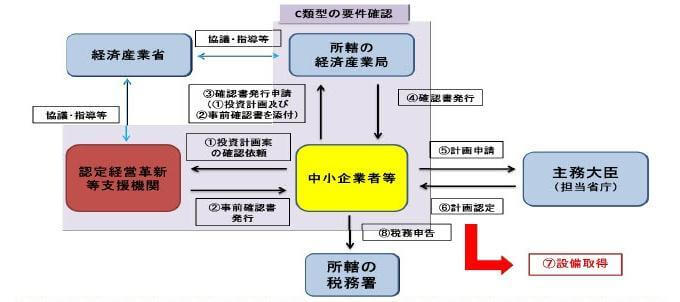

③C類型:デジタル化設備

| 設備の種類 | 用途 | 最低価額 (単品価格) |

| 機械装置 | 全て | 160万円以上 |

| 工具 | 全て | 30万円以上 |

| 器具備品 | 全て | 30万円以上 |

| 建物附属設備 | 全て | 60万円以上 |

| ソフトウェア | 全て | 70万円以上 |

表の設備の中で、以下の要件をみなすものが中小企業経営強化税制の対象となります。

- 遠隔操作

- 可視化

- 自動制御化

いずれかを可能にする設備でなければ、要件を満たす設備となりません。

投資目的を達成するために必要な設備であることも、要件に含まれます。

「投資目的」とは、経済産業大臣(経済産業局)の確認を受けた投資計画に記載された目的のことです。

(出典:経営サポート「経営強化法による支援」内「中小企業等経営強化法に基づく支援措置活用の手引き」|中小企業庁)

フローチャートの中で、中小企業の経営者及び担当者(中小企業者)のアクションは、①③⑤⑦⑧の手続きで、確認が必要なのは②④⑥です。確認作業は所轄の経済産業局が行います。

④D類型:経営資源集約化に資する設備

| 設備の種類 | 用途 | 最低価額 (単品価格) |

| 機械装置 | 全て | 160万円以上 |

| 工具 | 全て | 30万円以上 |

| 器具備品 | 全て | 30万円以上 |

| 建物附属設備 | 全て | 60万円以上 |

| ソフトウェア | 全て | 70万円以上 |

表の中で次の要件を満たすものが、中小企業経営強化税制の対象となります。

- 経営力向上計画に事業承継等事前調査に関する事項の記載があるもの

- 経営力向上計画に従って事業承継等を行った後に取得又は製作若しくは建設をするもの

D類型の運用手続きの流れは、B類型と同様に、以下のフローとなります。

(出典:経営サポート「経営強化法による支援」内「中小企業等経営強化法に基づく支援措置活用の手引き」|中小企業庁)

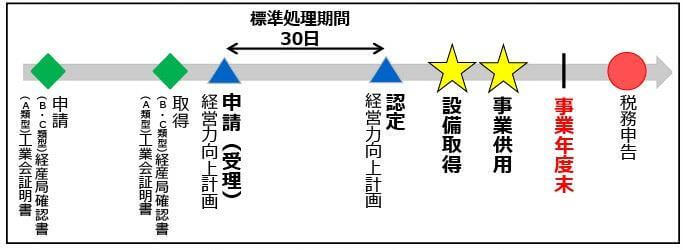

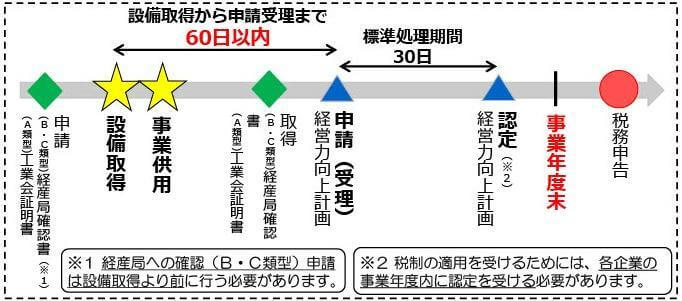

(2)設備の取得時期について(中小企業経営強化税制A~D共通)

(出典:経営サポート「経営強化法による支援」内「中小企業等経営強化法に基づく支援措置活用の手引き」|中小企業庁)

設備を取得する時期は、経営力向上計画を申請し認定後に取得することが原則です。

ただし、次のような特例の適用を受けられるケースもあります。

(出典:経営サポート「経営強化法による支援」内「中小企業等経営強化法に基づく支援措置活用の手引き」|中小企業庁)

例外として、設備取得後に経営力向上計画を申請する場合は、設備取得日から60日以内に経営力向上計画を提出し受理されていなければなりません。

制度の適用は年度単位です。適用を受けるためには、遅くとも設備を取得した年度内に認定を受ける必要があるため注意しましょう。

(3)事業承継等に係る登録免許税・不動産取得税の特例

事業承継などにより土地や建物を取得する場合は、登録免許税や不動産取得税の軽減措置を利用できます。

適用期間は、平成30年7月9日から令和4年3月31日までです。

対象となるのは、合併・会社分割・事業譲渡により、他の中小企業者等から土地建物を含む事業上の権利義務を取得する行為であり、事業承継を伴うものです。

期限措置の内容は、次の表になります。

【登録免許税】

| 登記の種類 | 通常税率 | 計画認定時の 税率 |

|

| 不動産所有権移転の登記 | 事業に必要な資産の譲受けによる移転の登記 | 2.0% | 1.6% |

| 合併による移転の登記 | 0.4% | 0.2% | |

| 分割による移転の登記 | 2.0% | 0.4% | |

【不動産取得税(事業譲渡の場合のみ)】

| 取得する不動産の種類 | 税額 | 計画認定時の特例 |

| 土地・住宅 | 不動産の価格×3.0% | 不動産の価格の 1/6相当額を課税標準から控除 |

| 住宅以外の建物 | 不動産の価格×3.0% |

3、経営力向上計画の金融支援

「経営力向上計画の金融支援」は、政策金融機関の融資や民間金融機関の融資に対する通常枠とは別枠で、認定された事業者が資金調達などの支援を受けられる制度です。

(1)日本政策金融公庫による融資

日本政策金融公庫による金融支援は、経営力向上計画の認定を受けた事業者が行う、設備投資に必要な資金の融資を受けられる制度です。

【融資の概要】

| 貸付金利 | 中小企業事業 | 基準利率 |

| 国民生活事業 | 基準利率 | |

| 貸付限度額 | 中小企業事業 | 7億2000万円 |

| 国民生活事業 | 7200万円 | |

| 貸付期間 | 設備資金20年以内・長期運転資金7年以内 | |

※基準利率や据置期間など詳細については日本政策金融公庫のホームページを参照してください (日本政策金融公庫中小企業経営力強化資金)。

(2)中小企業信用保険法の特例

中小企業信用保証法の特例は、経営力向上計画を実行するために必要な融資を受けるための制度です。

民間金融機関から融資を受ける際の信用保証のうち、普通保険等とは別枠で追加保証や保証枠の拡大などの金融支援を受けられます。

【保証限度額】

| 通常枠 | 別枠 | |

| 普通保険 | 2億円 | 2億円 |

| 無担保保険 | 8,000万円 | 8,000万円 |

| 特別小口保険 | 2,000万円 | 2,000万円 |

| 新事業開拓保険 | 2億円→3億円(保証枠の拡大) | |

| 海外投資関係保険 | 2億円→3億円(保証枠の拡大) | |

(3)中小企業投資育成株式会社法の特例

資本金額が3億円を超える株式会社でも、経営力向上計画の認定を受けた場合は、中小企業投資育成株式会社からの投資を受けることが可能です。

上記のようなケースは、「中小企業投資育成株式会社法の特例」となります。

通常の投資対象は、資本金3億円以下の株式会社となっていますが、通常投資と特例投資ともに、対象は中小企業者です。

(4)日本政策金融公庫によるスタンドバイ・クレジット

国内に親会社がある中小企業者の海外支店または海外子会社は、経営力向上計画の認定を受けることにより、日本政策金融公庫による債務の保証を受けられます。

日本政策金融公庫が連携する海外金融機関から、現地通貨建ての融資を受ける場合に限ります。

保証限度額は、1法人あたり最大4億5,000万円、融資期間は1年から5年です。

(5)日本政策金融公庫によるクロスボーダーローン

日本政策金融公庫によるクロスボーダーローンは、経営力向上計画の認定を受けた中小企業者の海外子会社が対象です。親会社が、国内にあることが条件です。

経営力向上計画の実施に必要な設備資金や運転資金について、直接融資を受けることができます。

クロスボーダーローンの概要は、以下のとおりです。

- 貸付金利:基準利率

- 貸付限度額:14億4,000万円

- 貸付期間:設備資金20年以内・運転資金7年以内

(6)中小企業基盤整備機構による債務保証

中小企業基盤整備機構による債務保証は、中堅クラス向けです。

資本金が10億円以下、または従業員数が2,000人以下の中堅企業等が対象となります。

経営力向上計画を実施するために必要な資金の融資保証として、最大25億円を受けられます。

(7)食品等流通合理化促進機構による債務保証

食品等流通合理化促進機構による債務保証は、食品製造業者などが対象となる制度です。

民間金融機関から融資を受ける際に、信用保証を使えない場合や巨額の資金調達が必要となる場合は、食品等流通合理化促進機構による債務保証が受けられます。

上記の保証を受けるためには、経営力向上計画を実行することが条件です。

(8)金融支援適用対象者

経営力向上計画による金融支援の適用対象者を、表にまとめました。

| 中堅企業・その他政令 で定める法人 |

中小企業者 | |

| 経営力向上計画の認定 | ◯ | ◯ |

| 中小企業信用保険法の特例 | × | ◯ |

| 中小企業投資育成株式会社法の特例 | × | ◯ |

| 日本政策金融公庫による スタンドバイクレジット |

× | ◯ |

| 日本政策金融公庫による クロスボーダーローン |

× | ◯ |

| 中小企業基盤整備機構による 債務保証 |

◯ | × |

| 食品流通合理化促進機構による 債務保証 |

◯ | ◯ |

4、経営力向上計画の法的支援

経営力向上計画の法的支援は、3つあります。

| 実施する内容 | 合併 /会社分割 |

事業譲渡 | 事業協同組合等の設立 |

| 許認可承継の特例 | ◯ | ◯ | × |

| 組合発起人数の特例 | × | × | ◯ |

| 事業譲渡の際の免責的債務引受の特例 | × | ◯ | × |

3つの経営力向上計画の法的支援について1つずつ解説します。

(1)許認可承継の特例

経営力向上計画の認定を受けて、以下のいずれかの許認可事業継承等を行う場合は、承継される事業者から当該許認可に関わる地位をそのまま引継ぐことができます。

上記の特例を適用するためには、経営力向上計画に事業承継等の記載内容が必要です。

許認可事業は、以下のとおりです。

- 旅館業

- 建設業

- 火薬類製造業

- 火薬類販売業

- 一般旅客自動車運送事業

- 一般貨物自動車運送事業

- 一般ガス導管事業

(2)組合発起人数の特例

組合発起人の特例は、組合の組成を記載内容に含めて、経営力向上計画の認定を受けた場合に適用されます。

通常最低4人以上とされている発起人の人数が、3人であっても企業組合又は協業組合を設立することが可能となります。

(3)事業譲渡の際の免責的債務引受けの特例

事業譲渡の際の免責的債務引受の特例は、事業譲渡により、他者から取得する経営資源を活用する取り組みについて経営力向上計画認定を受けた場合に適用されます。

企業が債権者に対して通知し、1ヶ月以内に返事がなければ債権者の同意があったものとみなすことが可能となる特例です。

通常の事業譲渡による債務移転は、債権者から個別に同意を得る必要があります。

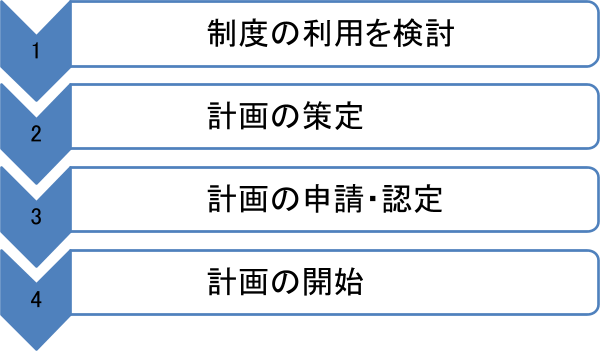

5、経営力向上計画の申請の流れ

経営力向上計画の申請の流れは、制度の利用検討から始まり、策定した計画を申請し認定を受け計画を開始となります。

本章では、経営力向上計画の流れについて、詳しく解説します。

(1)制度の利用を検討

経営力向上計画の制度を利用するかどうか、検討します。

税制措置や金融支援を受けたい場合は、適用対象者の要件に当てはまるかどうか確認しましょう。

税制措置を受けるためには、計画申請時に工業会証明書や経産局確認書等が必要です。

金融支援を受けるためには、事前に関係機関に相談するとよいでしょう。

(2)計画の策定

中小企業庁の「経営力向上計画申請書作成の手引き」を活用して計画を立てましょう(「経営力向上計画申請プラットフォーム」内「ご利用の手引き(操作説明書)」|中小企業庁)。

経営革新支援機構のサポートや経営参画型の税理士に相談することもおすすめです。

計画策定の注意事項は、次のとおりです。

- 計画策定に当たって日本標準産業分類で該当する事業分野を確認してください。

- 事業分野に対応する事業分野別指針を確認しましょう。

- 事業分野別指針または、基本方針を踏まえて経営力向上計画を策定します。

(3)計画の申請・認定

経営力向上計画の策定が完了したら、申請を行いましょう。

申請は、各事業分野の主務大臣、または担当省庁に計画申請書を提出することによって行います。

認定を受ければ、主務大臣から計画認定書と計画申請書の写しが交付されます。

(4)計画の開始

経営力向上計画の認定を受けたら、税制措置や金融支援、公的支援を受け経営力向上のための取り組みを実行します。

6、経営を総合的に支援してくれる税理士に相談しよう

経営力向上計画書の作成は、経営者や担当者だけでは難しいかもしれません。

商工会議所などからサポートを受けることはできますが、社内の会計の体系まで理解してくれているわけではないため、計画は立てても、実際に経営力が向上できるかどうかは不透明です。

経営力向上計画書の作成は、税理士へ相談することをおすすめします。

税理士へ相談する具体的なメリットは、次のとおりです。

- 戦略的な経営向上計画の立案をサポートしてくれる

- 資金調達や社内における会計の体系についてアドバイスしてくれる

(1)戦略的な経営向上計画の立案をサポートしてくれる

経営を総合的に支援してくれる税理士なら、社内における会計の体系を理解したうえで、戦略的な経営力向上計画の立案のサポートをしてくれるでしょう。

(2)資金調達や会計体制についてアドバイスしてくれる

資金調達や戦略的な社内における会計の体系のアドバイスをしてくれる税理士であれば、経営力向上計画をフルに活かした計画を立案し、実行をサポートしてくれるのではないでしょうか。

まとめ

経営力向上計画は、まだあまり認知されていない中小企業のための施策です。

中小企業にとって有益な支援である税制支援や金融支援、法的支援を活用すれば、大きなプラス効果を得られるでしょう。

経営力向上計画策定で迷いが生じたら、税理士に相談しましょう。

税理士のなかには、税務業務に特化した税理士と、クライアントの経営に参画してくれる税理士がいます。

積極的に経営に参画してくれる税理士なら、経営力向上計画を成功に導いてくれるでしょう。

税理士にご相談頂いた方がよい可能性があります。

初回のご相談は無料ですので

お気軽にべリーベスト税理士事務所までお問い合わせください。

最近の投稿

贈与税と相続税対策としての生前贈与について

ChatGPTと専門家サービス活用について

電子帳簿保存法とは?ポイントと猶予について

【中小企業向け】経営者・役員退職金の準備方法について

フリーランス(個人事業主)の最適な資産形成とは?小規模企業共済、iDeCo、つみたてNISAを徹底比較!

資産形成を成功させるポイントとは

円安が資産運用に与える影響は?円安時の投資のポイントも解説

事業再構築補助金とは?サービス産業を救う補助金の6つのポイント

マイナンバーの管理とシステム導入を企業で行うためのポイントを解説

顧客分析とは?売上アップに有効な分析手法と活用方法を解説

この記事の監修者

べリーベスト税理士事務所 経営企画室シニアマネージャー

株式会社ベリーベストサポートオフィス 代表取締役

資格の大原税理士講座簿記論講師、

文化服装学院ファッション流通高度専門士課タックスアカウンティング講師を務める。

筑波大学大学院において、法人税法及び国際税務を研究し、修了。

現在は経営企画、セミナー、講師、論文・記事の執筆を中心に活動を行っている。