外注費の源泉徴収で失敗しないための税務調査対策など4つのポイント

「業務効率化とコスト削減のために、外注や業務委託をすることが多くなってきたけど、外注の費用の処理はこれでいいのかな?」と、お悩みのあなた。

朗報です。そのような悩みを払拭するために、この記事はつくられました。

外注費は、似たような性質をもつ給与と比べて税務上有利な場合が多いです。

その分、税務調査の際は、外注費が適切に処理されているのか調べられます。

だからこそ、外注費について詳しくなっておくことは、損になりません。

今回は、外注費について知っておくべき

- 外注費とは何か

- 給与との違い

- 源泉徴収の有無や手続き

- 税務調査に向けた準備・対策

について解説していきます。

この記事を読めば、外注費に詳しくなるだけでなく、外注費の処理を誤ることで発生する税務リスクを軽減することができます。

税理士にご相談頂いた方がよい可能性があります。

お気軽にべリーベスト税理士事務所までお問い合わせください。

1、外注費は源泉徴収が必要?|そもそも外注費とは

(1)外注費の概要

外注費とは、外部の法人や個人との請負契約に基づいて支払われる対価のことです。

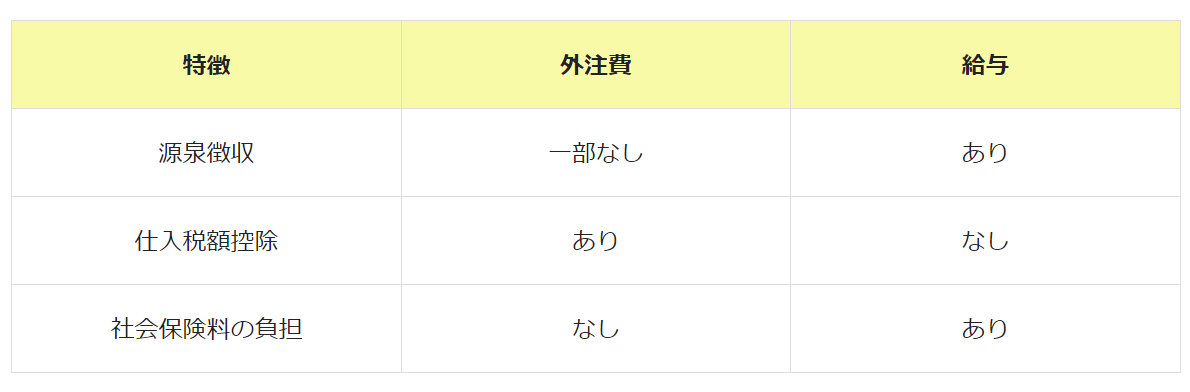

外注費を支払う場合の特徴として、主に以下の3つがあります。

- 一部の外注費については、源泉徴収の必要なし

- 消費税額の計算において、仕入税額控除が可能

- 外注費の支払いは雇用契約に基づくものではないため、社会保険料の会社負担なし

(2)外注費と給与の関係

外注費とよく似ている費用として、給与があります。

この2つの費用は、具体的にどのような違いがあるのでしょうか。詳しく見ていきましょう。

①給与とは

給与とは、雇い主と労働者の間の雇用契約に基づいて支払われる対価のことです。

給与を支払う場合の特徴として、主に以下の3つがあります。

- 支払う給与から源泉徴収の必要あり

- 給与の支払いには、消費税はかからないため、仕入税額控除はできない

- 従業員の社会保険料の約半分を負担する必要あり

外注費と給与の違いをまとめると、以下の表のようになります。

②外注費か給与かどうかの判断

外注費か給与かの判断は、支払った対価が、

- 請負契約に基づく ➙ 外注費

- 雇用契約に基づく ➙ 給与

となります。

請負契約か雇用契約かの判断は、契約書の内容ではなく、業務の実態によります。

判断の基準は、以下の5つです。

(参考:国税庁、「大工、左官、とび職等の受ける報酬に係る所得税の取扱いについて(法令解釈通達)」)

以上の5つの基準を総合的に加味して、外注費か、それとも給与かが判断されます。

2、外注費で源泉徴収が必要になる場合

「1、(1)外注費の概要」において、一部の外注費は源泉徴収は不要と説明しました。

では、源泉徴収が必要な外注費とは、一体どのようなものなのでしょうか。

日本の法令では、給与や退職金以外の報酬や料金のうち、源泉徴収が必要なものが定められています。

源泉徴収が必要な報酬や料金は、個人に対する支払いと法人に対する支払いに大きく分けられます。

(1)個人に対する支払いの場合

個人に対する支払いの場合、源泉徴収の対象となるのは以下の通りです。

- 原稿料や講演料など

- 弁護士や公認会計士などの特定の資格を持つ者に支払う報酬

- 社会保険診療報酬支払基金が支払う診療報酬

- プロスポーツ選手やモデル、外交員などに支払う報酬

- 映画や演劇などの芸能、テレビの出演や芸能事務所を営む個人に対する報酬

- バンケットホステス・コンパニオンやバーなどに勤めるホステスなどに支払う報酬

- プロ野球選手の契約金など、役務の提供を約することにより一時に支払う契約金

- 広告宣伝のための賞金や馬主に支払う競馬の賞金

(参考:国税庁、「No.2792 源泉徴収が必要な報酬・料金等とは」)

(2)法人に対する支払いの場合

法人に対する支払いの場合、源泉徴収の対象となるのは以下の通りです。

- 馬主である法人に支払う競馬の賞金

(参考:国税庁、「No.2792 源泉徴収が必要な報酬・料金等とは」)

以上に掲げた報酬や料金以外であれば、源泉徴収の必要はありません。

ただし、該当するか否か解釈が難しいものもあるため、判断に迷う場合には顧問の税理士にご相談ください。

3、外注費を源泉徴収した場合の手続き

報酬や料金から源泉所得税を差し引いたのであれば、納付する必要があります。

源泉所得税の納付の方法は、支払った報酬や料金の種類によって、少し変わるため、注意が必要です。

(1)報酬や料金(弁護士や税理士等に対するものを除く)の場合

報酬や料金(弁護士や税理士等に対するものを除く)から源泉徴収をした場合、以下の納期と場所において、源泉所得税を納付しなければなりません。

- 納期:報酬や料金等を支払った月の翌月の10日までに

- 場所:最寄りの金融機関または税務署の窓口

納付する際は、「報酬・料金等の所得税徴収高計算書」に必要事項を記入して提出します。

「報酬・料金等の所得税徴収高計算書」は、税務署で直接もらうか、郵送で取り寄せましょう。

また、e-Taxを利用することで、計算書の作成や提出、源泉税の納付をオンライン上で終らせることも可能です。

(2)弁護士や税理士等に対する報酬や料金の場合

弁護士や税理士等に対する報酬や料金から源泉徴収をした場合、以下の納期と場所において、源泉所得税を納付しなければなりません。

- 納期:報酬や料金等を支払った月の翌月の10日までに

- 場所:最寄りの金融機関または税務署の窓口

ただし、弁護士や税理士等に対する報酬や料金から源泉徴収いた場合は、納期の特例を受けることができます。

特例の適用を受けている場合、それぞれ以下の日が納期となります。

- 1~6月分の源泉所得税は7月10日

- 7~12月分の源泉所得税は1月20日

納付する際は、「給与所得・退職所得等の所得税徴収高計算書」に必要事項を記入し、提出しましょう。

「報酬・料金等の所得税徴収高計算書」ではないため注意してください。

また、e-Taxによるオンラインでの納付も可能です。

4、外注費を源泉徴収する場合の税務調査に向けた対策

(1)外注費と税務調査の関係

「1、外注費は源泉徴収が必要?|そもそも外注費とは」において解説した通り、外注費と給与の判断は複雑です。

そのため、外注費が適切に処理されず申告・納付されている可能性が高いです。

税務調査において、計上した外注費が給与であると認定された場合、

- 所得税を源泉徴収しなければならない

- 課税仕入れが認められない

- 社会保険に加入しなければならない

といった広範囲にまで影響が及ぶため、未納付額も相応に大きくなります。

以上の2つの理由から、税務調査では外注費が適切に処理されているか、必ず見られます。

(2)税務調査に向けた対策

外注費に関して、税務調査に向けた準備・対策として挙げられるのは、主に以下の2つです。

①5つの判断基準を厳重にチェック

外注費として処理しているものを外注費と主張するためには、それなりに基準を満たしていなければなりません。

つまり、請負契約であることを示す必要があります。

外注をする場合は、「1、(2)外注費と給与の関係」で紹介した5つ判断基準を満たすように発注しましょう。

②委託先との認識にずれが起きないようなやり取り

こちらが外注費と認識していても、外注先が報酬を給与として認識している場合、外注先が確定申告をしていないことがあります。

税務調査官は、外注先が確定申告していないこと(給与と認識していること)を理由として、報酬を外注費として認めない可能性があります。

外注先との認識のズレを発生させないように、

- 外注先に確定申告をしてもらうよう伝え、メール等の内容を証拠として残しておく

- 契約書に5つの基準についての内容を盛り込み、請負契約であることを明らかにしておく

- 外注先に請求書を発行してもらう

などの準備・対策をしておきましょう。

まとめ

以上、外注費の概要や給与との違い、源泉徴収や税務調査に向けた準備・対策を解説してきました。

すでに解説したように、外注費はその特徴から税務調査において、必ずと言っていいほど見られます。

もし外注費の処理を悩んでいる、もしくはこれから悩むだろうというのであれば、税理士をご活用ください。

税理士に依頼すれば、

- 外注費を否認されないための税務処理の指導等

- 税務調査の対応等

などの対応が可能です。ぜひ一度ご相談ください。

税理士にご相談頂いた方がよい可能性があります。

初回のご相談は無料ですので

お気軽にべリーベスト税理士事務所までお問い合わせください。

最近の投稿

贈与税と相続税対策としての生前贈与について

ChatGPTと専門家サービス活用について

電子帳簿保存法とは?ポイントと猶予について

【中小企業向け】経営者・役員退職金の準備方法について

フリーランス(個人事業主)の最適な資産形成とは?小規模企業共済、iDeCo、つみたてNISAを徹底比較!

資産形成を成功させるポイントとは

円安が資産運用に与える影響は?円安時の投資のポイントも解説

事業再構築補助金とは?サービス産業を救う補助金の6つのポイント

マイナンバーの管理とシステム導入を企業で行うためのポイントを解説

顧客分析とは?売上アップに有効な分析手法と活用方法を解説

この記事の監修者

べリーベスト税理士事務所 経営企画室シニアマネージャー

株式会社ベリーベストサポートオフィス 代表取締役

資格の大原税理士講座簿記論講師、

文化服装学院ファッション流通高度専門士課タックスアカウンティング講師を務める。

筑波大学大学院において、法人税法及び国際税務を研究し、修了。

現在は経営企画、セミナー、講師、論文・記事の執筆を中心に活動を行っている。