プロパー融資とは?審査通過のために知りたい6つのこと

プロパー融資とはどのような融資なのでしょうか。

「新しい事業を始めたいので融資をしてもらいたいけれど、保証料がかかるのはもったいない……。」

融資を受ける際に、そうお悩みの方は多いかと思います。

保証料のいらない融資があるのなら、経営者としては積極的に利用したいですよね。

保証料が不要な融資には、プロパー融資というものがあります。

この記事では、

- プロパー融資のメリットとデメリット

- プロパー融資を受けるための条件

- プロパー融資の審査を通過するためのポイント

などについて、解説します。

他にも、融資の相談ができる税理士を探すポイントについても説明します。

プロパー融資を利用してみたいと考えている方がこの記事を参考に、プロパー融資を受けるためのポイントを押さえられるようになれば幸いです。

税理士にご相談頂いた方がよい可能性があります。

お気軽にべリーベスト税理士事務所までお問い合わせください。

1、プロパー融資とは

まずは、プロパー融資の基本を確認しましょう。

(1)プロパー融資は保証が付かない融資方法

融資を受ける場合、信用保証協会(以下、「保証協会」といいます)の保証を付けるケースが一般的です。

一方、保証協会を付けずに金融機関から直接融資を受けられる方法が、プロパー融資です。

(2)保証付融資との違い

保証協会の保証を付ける融資方法を「保証付融資」といいます。

保証付融資とプロパー融資の最大の相違点は、保証協会の保証がついているかいないかです。

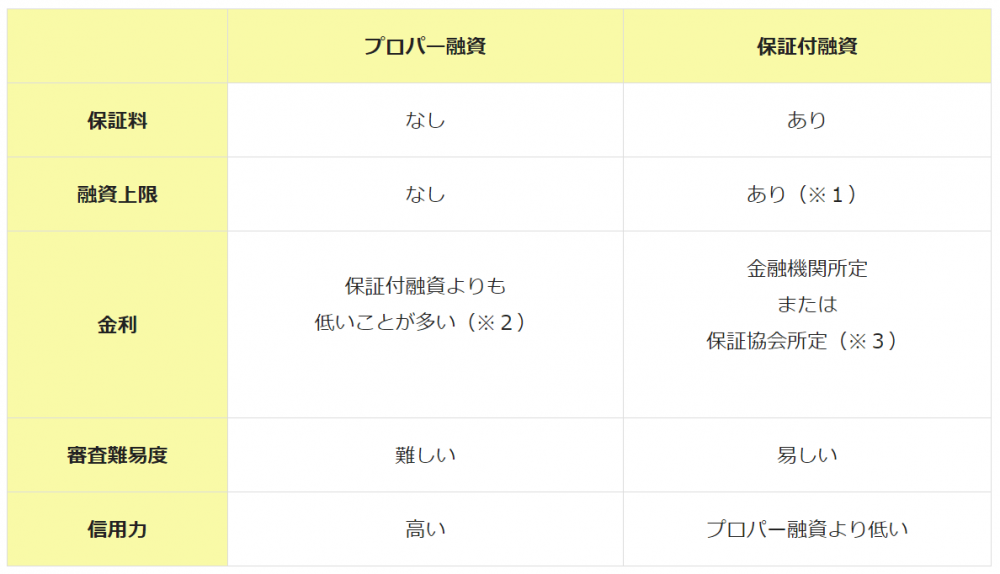

他にも、プロパー融資と保証付融資には、以下の図のような違いがあります。

(※1)担保があるかないかで上限額が変わります。詳細は次項で説明します。

(※2)返済能力によって企業の信用度が変動するといわれています。

具体的には、信用度が高ければ金利はより低く、信用度が低ければ金利はより高くなります。

(※3)保証協会や融資の種類によって金利は異なります。

例えば、東京信用保証協会の「一般事業融資」内「小規模特別」の場合、保証協会において融資期間や保証部分の違いに

よって1.9%以内から2.7%以内の金利と定められています。

保証付融資の場合には、融資先の企業が融資の返済ができなくなってしまったときに、融資額の80%を保証協会が融資元の金融機関へ支払います。

保証協会が企業の保証人となり、審査難易度も易しいため、企業にとって利用しやすい融資方法といえるでしょう。

一方、プロパー融資は融資元と融資先の間に保証協会は入らず、審査難易度も高くなります。

保証付融資と比べると、「プロパー融資は企業にとって利用しにくい融資方法なのでは?」と思われる方も多いのではないでしょうか。

しかし、プロパー融資を受けるための条件を把握し、審査を通過するためのポイントを押さえれば、保証料のいらないプロパー融資を受けることも可能です。

保証料不要のプロパー融資を受けるためのポイントについては後ほど説明します。

まずは、プロパー融資のメリットとデメリットについて知りましょう。

2、プロパー融資のメリット

保証付融資と比較したプロパー融資のメリットは、次の5つです。

- 保証料が不要

- 融資の上限がない

- 低金利

- 迅速な審査

- 信用力が高くなる

それぞれのメリットについて詳しく解説します。

(1)保証料が不要

前項でも説明したとおり、プロパー融資には保証料がいりません。

保証付融資の場合には、保証協会の保証を付ける代わりに、信用保証料を支払う必要があります。

プロパー融資では、保証付融資と比較すると企業の負担を軽減できるため、メリットといえるでしょう。

(2)融資の上限がない

プロパー融資には、融資額の上限がありません。

審査が通るかは別として、融資を希望する額だけの融資を申請することが可能です。

一方、保証付融資の場合は融資額に上限枠があります。

基本的には、無担保の場合は8000万円まで、担保をつける場合は2億円までに制限されてしまうのです。

無担保と有担保を合わせると、2億8000万円が枠となります。

なお、保証付融資の枠については誤解しやすい点があるので注意が必要です。

例えば、現在無担保の保証付融資でA銀行から2000万円借りていたとします。

この場合、「残りあと6000万円借りられる」というわけではありません。

8000万円の枠のうち6000万円の残額があったとしても、6000万円の融資を受けられないというケースも多々あります。

つまり、8000万円の上限枠があっても、8000万円未満しか融資を受けられない可能性もあるのです。

保証協会は、無条件で上限枠を認めているわけではなく、審査によって融資をするかどうかを決定します。

保証付融資の上限枠はあくまで「限度枠」であり、絶対に貸してもらえる「保障額」ではないので、注意しましょう。

(3)低金利

プロパー融資を行う場合の金利は、企業と金融機関の協議で決定します。

プロパー融資は保証料がないため、保証付融資と比べると低金利となることが多いです。

(4)迅速な審査

保証付融資では、金融機関と保証協会の審査が必要です。

一方、プロパー融資では金融機関の審査のみで融資を受けられます。

保証協会の審査がないため、保証付融資と比べると審査が早く終わり、迅速に融資を受けることも期待できるでしょう。

(5)信用力が高くなる

プロパー融資を受けると、金融機関からの信用力が高くなります。

信用力が高ければ、繰り返しプロパー融資を受けられる可能性が高くなるでしょう。

なお、信用力を高くするためには、遅滞なく融資を返済することが大切です。

3、プロパー融資のデメリット

保証付融資と比較したプロパー融資のデメリットが、次の2つです。

- 審査が厳格

- 短期間で返済する必要がある

それぞれのデメリットについて詳しくみていきましょう。

(1)審査が厳格

プロパー融資を受けるための審査は、保証付融資の審査と比べると非常に厳しいです。

有名企業や業績が良好な企業でなければ、審査はほぼ通らないといってもよいでしょう。

保証付融資の場合は、保証がついているという面からも、金融機関からの審査が通りやすいのです。

(2)短期間で返済する必要がある

プロパー融資は、保証付融資と比べると返済期間が若干短い傾向です。

金融機関は、「融資先の業績が悪くなると融資の回収ができなくなる」というリスクを抱えています。

そのため、返済期間を長くしてしまうと企業の業績が悪くなりうることを懸念して、返済期間を短くしているという背景があります。

4、プロパー融資を受けるための条件

前項までに解説したように、プロパー融資にはさまざまなメリットとデメリットがあります。

なかでも、プロパー融資の大きなデメリットである「審査が厳格」という点について、審査にはどのような判断がなされるのでしょうか。

プロパー融資を受けるために必要な条件は、次の2つです。

- 融資の実績がある(他の銀行でも可)

- 3回以上決算が終了している

それぞれの判断基準について、詳しく説明します。

(1)融資の実績がある(他の銀行でも可)

プロパー融資の審査では、その企業に融資の実績があるかどうかを確認します。

そのため、創業したてで融資の実績がないという企業は、プロパー融資の審査を通過することが厳しいでしょう。

プロパー融資を受けるためには、過去に融資の実績(他行でも可)があることが非常に重要な条件です。

融資の実績があるということは、金融機関からの信用力を上げることにも繋がります。

では、融資の実績はどのように作ればよいのでしょうか。

具体的に、次のような流れで融資の実績を積みましょう。

- ①企業のキャッシュフローを一つの口座に集約する

- ②保証付融資を繰り返す

- ③業績を上げて利益を出す

- ④プロパー融資の交渉する

それぞれのプロセスについて、詳しくみていきましょう。

①企業のキャッシュフローを一つの口座に集約する

一つの銀行口座に、企業のお金をすべて記帳しましょう。

入金や出金などをすべて集約させることで、キャッシュフローが第三者にもはっきりわかるようになります。

さらに、キャッシュフローを集約している口座の銀行は、企業にとってのメインバンクとなります。

キャッシュフローをしっかり可視化させることで、メインバンクからプロパー融資を受けやすくなるでしょう。

②保証付融資を繰り返す

融資の実績を作るという意味で、保証付融資を繰り返すことは非常に重要なプロセスです。

会社を設立してから初めて融資を受ける場合には、まずは保証付融資で取引するのが一般的。

融資を受けやすい保証付融資をしばらく繰り返し、返済実績を作りましょう。

もちろん、遅滞なく返済をすることが大切です。

そうすることで、金融機関から「この企業はしっかり返済してくれる」という信用を得ることができます。

③業績を上げて利益を出す

保証付融資を繰り返すなかで、企業として業績を上げてしっかりと利益を出しましょう。

融資を受けて返済している途中で業績を上げることは、融資を有効活用できたという証拠になります。金融機関からの信用力を上げましょう。

④プロパー融資を交渉する

着実に融資の実績を積み業績を上げ、金融機関からの信用力を上げたら、プロパー融資の交渉に入りましょう。

金融機関から「プロパー融資をしませんか?」と提案してもらえるケースもあります。

ここまできたら、無事にプロパー融資を受けられる可能性が高いです。

(2)3回以上決算が終了している

創業したばかりの企業は、業績がなく信用力も低いなどという観点から、プロパー融資を受けられないのが一般的です。

では、創業からどれくらい経てばプロパー融資を受けられるのでしょうか。

一般的には、3回以上決算が終了していることが、プロパー融資を受けられる基準といわれます。

なお、3回以上の決算のなかで、決算状況が良いということが前提となります。

5、プロパー融資の審査を通過するためのチェックポイント

(1)税引後の当期利益が高い

「4、プロパー融資を受けるための条件」でも説明したように、プロパー融資を受けるためには、企業の業績を上げて利益を出すことが重要です。

しかし、必要以上に節税をして税引前の利益を大きくみせるだけでは、プロパー融資の審査通過のための要素になりにくいと考えられます。

税引後の当期利益が高いことは、企業の業績が良好であることや企業に返済能力があることなどを証明できるため、金融機関からの審査が有利になるでしょう。

(2)自己資本(純資産)が多い

プロパー融資の審査では、企業の自己資本(純資産)にも注目します。

金融機関は、自己資本が多い企業なら返済能力があると評価するでしょう。

例えば、仮に業績が傾いていても、自己資本が10万円ある場合と100万円ある場合を比べると、後者の方が事業への思いが強いという印象があるのではないでしょうか。

このように、自己資本が多ければ金融機関からの評価も上がるので、プロパー融資の審査通過に有利になります。

(3)経営者の人柄が良い

プロパー融資の審査基準は厳しいものですが、審査を通過するためには、経営者の人柄が良いかどうかも大切なポイントです。

例えば、企業に対する熱意や、企業の将来をきちんと考えているかなどが評価のポイントとなります。

もちろん、融資を受けるためには、これまでに説明したように企業の利益が高かったり自己資本が多かったりというポイントを満たしていることが前提です。

それらのポイントに加えて、経営者の人柄が良いことは、プロパー融資の審査通過のためのアピールポイントになるでしょう。

(4)業績がよくなくても受けられるプロパー融資がある?

ここまでで、プロパー融資は企業の業績が良く返済能力があり、金融機関からの信用力が高くなければ受けられないと説明しました。

しかし、創立から間もなかったり業績がよくなかったりした場合でも、保証料のいらないプロパー融資を利用したい!という会社も少なくはないでしょう。

業績がよくなくても審査が通りやすいプロパー融資を提供している機関と、その機関が提供している具体的な融資制度を紹介します。

①プロパー融資のみを扱う「日本政策金融公庫」

日本政策金融公庫は、中小企業を支援するために政府が100%出資している機関です。

銀行などの金融機関が行う金融を補完することを目的として、中小企業向けに融資を提供しています。

日本政策金融公庫で提供している融資制度には融資額の上限がありますが、保証協会を経由しない融資制度のみを提供しており、プロパー融資しかありません。

したがって、それぞれの融資制度において融資条件に合致すれば、基本的にほとんどの中小企業が保証料なしで受けること可能なのです。

日本政策金融公庫の融資は、創立したての企業や初めて融資を受ける会社でも、銀行などのプロパー融資に比べると受けやすいのが魅力でしょう。

②企業の新規性と将来性を重視してくれる「新事業育成資金」

日本政策金融公庫が提供している「新事業育成資金」は、企業の新規性と将来の高い成長性を重視して審査している融資制度です。

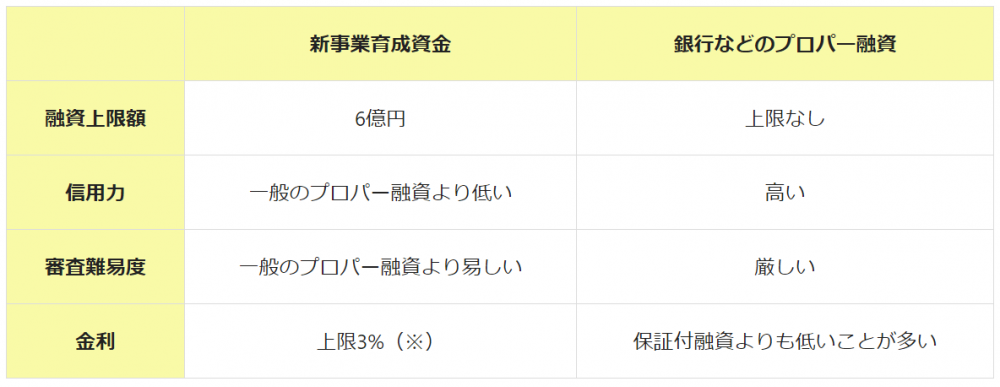

新事業育成資金と銀行などの金融機関のプロパー融資には、以下の図のような違いがあります。

(※)信用リスクや融資期間などに応じて、所定の利率を適用することになります。

担保をつけない場合、利率の引下げ措置があります。

銀行などのプロパー融資と比較すると、新事業育成資金には融資上限がありますが、信用力が低く審査難易度も易しいという特徴があります。

業績があまり良くない企業であっても、企業の新規性と将来性を重視する新事業育成資金なら、受けられる可能性は非常に高いでしょう。

6、プロパー融資を利用したい!融資の相談ができる税理士を探すポイント

「プロパー融資を利用したいけれど、審査を通過できるか不安……。」

そんな場合には、税理士に相談しましょう。

どのような税理士に相談すればよいのか、税理士を選ぶポイントを紹介します。

(1)経営や融資に関する知識が豊富

経営と融資に精通している税理士を選ぶことが大切なポイントです。

税理士であっても、必ずしも経営や融資の知識があるとは限りません。

経営に関しては、業績を上げるためにできることや、経理や税務についてどのような点に気を付ければよいかなどを教えてくれるでしょう。

プロパー融資の審査を通過するためのポイントにも繋がります。

(2)月次決算を素早く行ってくれる

会社経営において、毎月の決算は非常に大切な業務ですが、社内で月次決算を行うと毎月の業務負担が増えてしまいます。

そのため、税理士に月次決算を任せることも一つの手段です。

税理士に月次決算を依頼すれば、社内の負担が減るだけではなく、経理や税務のプロである税理士が正確に決算を行ってくれるというメリットがあります。

しかし、いくら正確な月次決算をしてくれても、決算報告が2ヶ月、3か月と遅くては会社の経営状況を把握しにくいでしょう。

月次決算を素早く行ってくれるかどうかというのも、税理士を選ぶポイントです。

(3)親身になって相談に乗ってくれる

「税理士に相談したら、曖昧なアドバイスしかくれない……。」

せっかく税理士に依頼しているのに、しっかりとアドバイスをもらえないのはもったいないですよね。

税理士を選ぶなら、親身になって相談に乗ってくれるかどうかも判断基準にしてください。

まとめ

今回は、プロパー融資について解説しました。

プロパー融資は、保証付融資のように保証が付かず、融資を受ける際に保証料が不要であるため、企業や経営者にとって負担が少ないことはメリットといえるでしょう。

しかし、プロパー融資は保証料が不要かつ融資額に上限がないことから、審査基準は厳しいといわれています。

経営者としては、できるだけ費用負担を少なくして融資を受けたいですよね。

この記事を参考にプロパー融資の厳しい審査を通過して融資を受け、さらに企業の業績を上げていただければと思います。

税理士にご相談頂いた方がよい可能性があります。

初回のご相談は無料ですので

お気軽にべリーベスト税理士事務所までお問い合わせください。

最近の投稿

贈与税と相続税対策としての生前贈与について

ChatGPTと専門家サービス活用について

電子帳簿保存法とは?ポイントと猶予について

【中小企業向け】経営者・役員退職金の準備方法について

フリーランス(個人事業主)の最適な資産形成とは?小規模企業共済、iDeCo、つみたてNISAを徹底比較!

資産形成を成功させるポイントとは

円安が資産運用に与える影響は?円安時の投資のポイントも解説

事業再構築補助金とは?サービス産業を救う補助金の6つのポイント

マイナンバーの管理とシステム導入を企業で行うためのポイントを解説

顧客分析とは?売上アップに有効な分析手法と活用方法を解説

この記事の監修者

べリーベスト税理士事務所 経営企画室シニアマネージャー

株式会社ベリーベストサポートオフィス 代表取締役

資格の大原税理士講座簿記論講師、

文化服装学院ファッション流通高度専門士課タックスアカウンティング講師を務める。

筑波大学大学院において、法人税法及び国際税務を研究し、修了。

現在は経営企画、セミナー、講師、論文・記事の執筆を中心に活動を行っている。