法人税の節税策を網羅解説!資金繰りや融資でマイナスにならないための節税とは?

会社にとって、本当に必要な節税対策とは何でしょうか?

「目先の税金が安くなっても、資金繰りが悪くなってしまったら...?」

「融資が受けられなくて、ビジネスの勝機を逃してしまったら...?」

といった不安は、よく頭の中をよぎるものです。

経営がより良くなり、会社が継続できなければ、節税は意味をなくしてしまいます。

法人税の概要と節税策の中身が理解できれば、以上のような経営者様の漠然とした不安や疑問は解消されるでしょう。

この記事では、

- 法人税の概要

- 法人税の節税方法

- 節税をする際の注意点

について、解説していきます。

この記事を読めば、法人税の節税方法に詳しくなるだけでなく、自身の会社に合った無理のない節税とは何かが理解できるはずです。

できるだけわかりやすく順番に説明しますので、法人税を考える上でのポイントを押さえていきましょう。

法人税の計算については、「法人税の計算についてざっくりわかる!計算シミュレーションと用語解説」で詳しく解説していますので、あわせてご確認ください。

税理士にご相談頂いた方がよい可能性があります。

お気軽にべリーベスト税理士事務所までお問い合わせください。

1、法人税は節税できる?

法人税は、やり方によって上手に節税できる税金です。

法人税節税のためには、情報や知識、根本的な仕組みを勉強する必要があります。

(1)法人税等とは

法人税等とは、会社の儲けに対して課される税金です。

ポイントは、「所得」の認識になります。

会計上の概念である利益とは、同じではないことを理解しましょう。

利益は、以下の計算式で、

| 利益 = 収益 - 費用 |

所得は、以下の計算式で算出されます。

| 所得 = 益金 - 損金 |

所得と利益の金額が異なる主な原因は、費用と損金、そして収益と益金が完全には一致しないからです。

最初から完全に理解しようと思うと大変ですが、違いがあるということを分かっているだけでも節税の道を進むに有利になります。

一般的に「法人税等」と呼ばれる税金は、「法人税」・「法人住民税」・「法人事業税」の総称です。

以下、それぞれについての解説になります。

①法人税

法人税は、会社が儲けに対して国に払う税金です。

期首~期末の間、事業を行って赤字であれば支払う税金は発生しません。

所得が出て、初めて法人所得税が課税されます。

以下の計算式で算出されます。

| 法人所得税 = 所得 × 法人税率 |

法人所得税は損金算入できません。

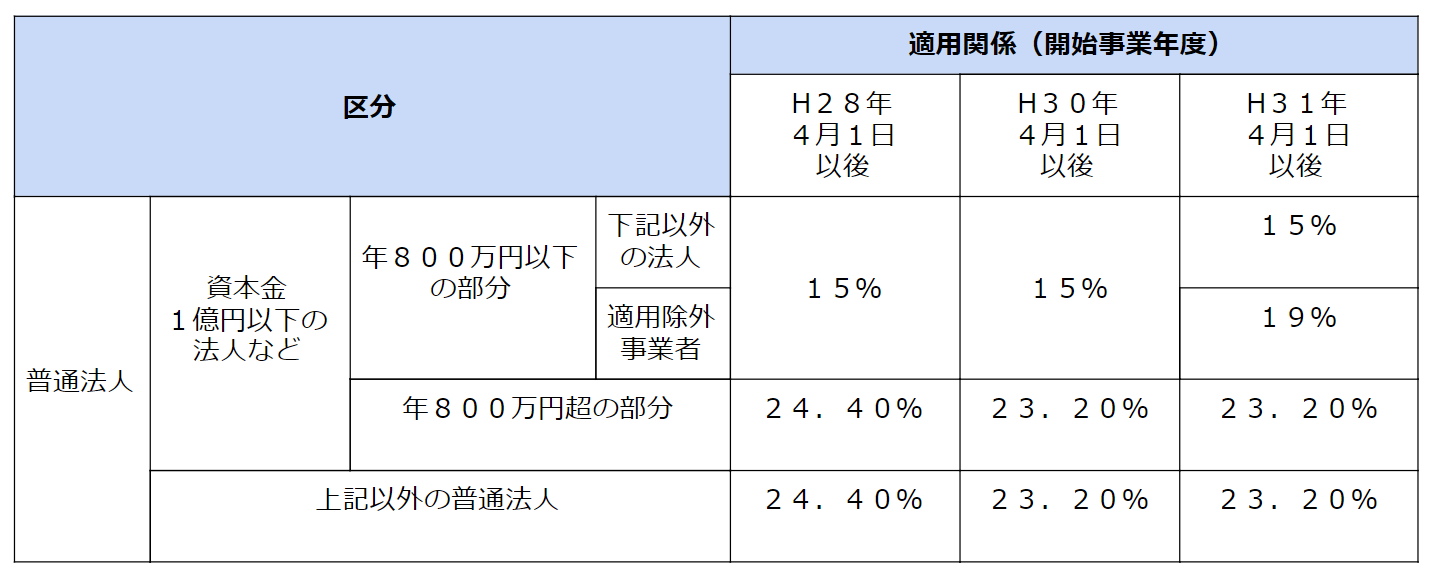

令和2年4月1日現在の法令等における、普通法人の法人税率は、以下の表の通りです。

(参照:国税庁、「No.5759 法人税の税率|国税庁」)

②法人住民税

法人住民税は、地方自治体から受けている行政サービスの対価として、事業者が置かれている地方自治体に納める地方税です。

東京都以外は、道府県と市町村の2か所に納めます。

法人住民税は、「法人税割」と「均等割」の2つを合算したものです。

―法人税割

法人所得税に住民税率を乗じて算出します。

―均等割

会社の資本金額や従業員数に応じて、税額が決められています。

均等割部分は、赤字の年でも必ず納めなければならない点に注意が必要です。

法人住民税は損金算入できません。

③法人事業税

会社が事業活動していること自体に課せられるのが、法人事業税です。

都道府県に課税される地方税です。

所得に法人事業税率を乗じて算出します。

赤字の年は、納税額が発生しません。

法人所得税・法人住民税との最大の違いは、法人事業税が翌年度の損金に算入できる点です。

税でありながら、損金算入の対象となる点は覚えておくと良いでしょう。

資本金1億円以上の会社には加えて、「付加価値割」と「所得割」も課されます。

これらをまとめて、「外形標準課税」と呼びます。

④補足 地方法人税について

地方法人税は地方と名が付いていますが、国税です。

全国の法人数は地域によってバラツキがあり、その格差を是正するために国が一旦徴収することになったのが地方法人税です。

地方法人税は、各自治体に国が適正に再交付する仕組みです。

平成26年10月1日以後に開始する事業年度から、課税がスタートしました。

法人所得税に10.3%(※)を乗じて算出します。

※令和元年度9月30日以前に開始した事業年度の場合は、4.4%

(2)法人税を節税するためのポイント

法人税の節税方法は、大きく3つ種類があります。

会社の現状と先行きを把握した上で、使うべきものを取捨選択してください。

①税制優遇制度の活用

税制は日々変わりますので、タイムリーな情報を得ることが重要です。

有効な制度を活用できれば、少ない資金流出で大きな節税効果を得ることが可能です。

②益金を減らして課税所得を減少させる

益金を減らすことで、課税される法人税を少なくする手法です。

③今まで損金になっていなかったものを損金として計上する

損金として処理できる費用をできるだけ損金として処理する手法です。

以上が、法人税の節税方法になります。

具体的な施策や方法は、後述する「2、法人税の節税方法②節税項目一覧」で説明します。

2、法人税の節税方法

(1)いつから節税準備をするべき?

例えば、定期同額役員報酬の増額改定は、決算の約1年前に準備しておかなければなりません。

会社は生き物で、年がら年中動いていますから、適時適切な時期に節税準備は常に考えておくべきです。

一般的な節税は決算対策を意味している場合が多いです。

決算対策の検討時期としては、

- 事業年度の決算数字もほぼ分かった段階

- 翌年度の売上につながる話が出てきている時期

- 来期決算予測が具体的にできる時期

という理由から、決算3ヵ月前ぐらいが妥当ではないでしょうか。

実施した策が中長期的に会社経営に影響を与えることもありますので、ある程度の時間をとってじっくり取組ましょう。

(2)節税項目一覧

節税策には、3つありました。

各節税策ごとに活用できる対策例を見ていきましょう。

①税制優遇

―減税策のある設備投資を行う

投資税制に該当する資産を購入することで、減価償却を「即時償却」または「特別償却」できるものがあります。状況によっては「税額控除」を選択することもできます。

―所得拡大税制の活用

青色申告をしている中小企業で、

- 雇用者の給与を前期から1.5%以上増加させている

場合、雇用者給与等支給額増加分の15%の税額控除が受けられる制度です。

さらに、

- 雇用者の給与を前期から2.5%以上増加させている

- 教育訓練費が前年度比で10%以上増加しているなどの一定の条件を満たす

場合、雇用者給与等支給額増加分の25%の税額控除を受けられます。

―研究開発税制

会社が試験研究を行っている場合、試験研究費に税額控除割合を乗じた額を法人税から差し引くことが出来る制度です。

②益金を減らす

以下の項目について、益金不算入の余地がないか確認しましょう。

―資産の評価益

売買目的ではない株式は、すぐさま売却して利益を得ることが難しいです。

そのため、換金性の低い売買目的ではない株式の評価益は、益金不算入となります。

―受取配当金

受取配当金は、一度法人税を課された利益が配分されたものです。

その受取配当金に、もう一度法人税を課すことは二重課税となるため、益金に含まれません。

どのような株式からの配当金かによって、一部または全部が益金不算入になります。

―税金の還付金

還付金は、過去に余分に支払った税金が戻ってきているだけです。

納付時に損金とならなかった税金が還付された場合には、益金に含まれません。

③損金を増やす

以下の項目について、損金算入の余地がないか確認してみてください。

―事前確定届出給与

業績が右肩上がりで、決算時に大きく利益が残る可能性がある場合には、事前に役員賞与の届出をしておくことを検討しておきましょう。

―退職金支払

退職金は一定の方法によって計算された金額が損金となりますので、大きな利益が出る決算期に支給を行えば、益金圧縮効果が上がります。

―決算賞与支給

全使用人への通知など、必要な条件を満たせば決算賞与の損金算入が可能です。

―会社加入生命保険の活用

解約返戻金がありながら、全額または一部損金になる生命保険に加入することで法人税繰延べ効果が期待できます。

―倒産防止共済への加入

掛金全額損金になり、条件を満たせば100%掛金が戻ってきます。法人税繰延べ効果があります。

―中古資産購入

中古資産は耐用年数が短いです。

そのため、償却費(損金)が増え、節税効果を得ることができます。

―少額資産購入

青色申告していれば、30万円未満の減価償却資産は、一括で費用計上が可能です。

年300万円以内である点にご注意ください。

―未払費用の活用

支払いが来期になるが、今期中に発生した経費を決算時に計上することを検討しましょう。

保険料、リース料、通信費など会社の条件によって様々考えられますが、締め後人件費の未払計上は額が大きいので効果的です。

社会保険料の未払計上も忘れずに入れましょう。

ただし、未払費用として計上したものは、翌期以降の支払い時には費用とはなりません。ご注意ください。

―固定資産の廃棄・売却

不要な固定資産を廃棄することで、固定資産除却損を計上できます。

また、含み損が出ているような固定資産を売却することで、固定資産売却損が計上できます。

―社長名義資産の取得

社長個人名義となっている車や家屋を会社で取得すると、その資産に付随してかかる経費は全額損金計上することが可能です。

―棚卸資産の評価

販売出来ない商品などが生じている場合、棚卸資産の評価損が計上できる場合があります。

3、節税の落とし穴

(1)節税の落とし穴①|キャッシュアウトに気を付けよう

節税策=資金流出と言っても過言ではないくらい、両者には密接な関係があります。

将来の経営に役立たないと分かっていながら、目先の税額を少なくする為に行う浪費のような節税はおすすめしません。

安易に続ければ、必ず資金繰りを悪くします。

法人税は、利益が全額なくなるほど課税されたりしません。半分以上は残ります。

法人税を0円にしたいが故に、その何倍もの資金を使うかどうかは、よく考えたい所です。

(2)節税の落とし穴②|融資を受けるために

①節税しすぎると融資を受けにくくなる?

節税対策による利益圧縮であったとしても、利益が小さい会社は金融機関から良い評価を得ることが難しいです。

借入金の返済原資は、会社利益である。この認識は事実であるし、金融機関はそういう見方を持っているということを忘れないようにしましょう。

節税策は資金流出を伴うことが多いです。

節税にのみ固執してしまうと、気が付いたら会社の財政状態がひどく悪化させていたなど、本末転倒な結果になりかねません。

新規ビジネス展開の為に、いざ設備投資借入をしたいと考えたとき、借入に支障が起こらないよう節税とのバランスを考えて行動しましょう。

②利益を毀損させない節税方法【経営セーフティ共済】

経営セーフティ共済とは、中小企業基盤整備機構(中小機構)が主体となり運営されている共済制度です。

本来の目的は、中小企業どうしが支え合い、連鎖倒産を防止することです。

しかし、本来の目的に加えて、節税目的にも活用できます。

本共済の最大の魅力は、積立しながら掛金を全額損金算入できる所です。(年240万円まで、積立上限800万円まで)

金融庁・国税庁の規制強化により、民間の保険会社商品には、経営セーフティ共済ほどの機能がなくなりました。

4、節税には税理士への相談がおすすめ

節税策は多岐に渡る上に、実施時期・種類・効果が複雑であることがお分かりいただけたのではないかと思います。

節税策実施の影響が一過性に留まることは稀で、ほどんどが長期間何らかの影響をもたらします。

さらに、節税と資金繰りにも切っても切れない関係性があります。

安易な判断は非常に危険です。

税金への対処は会社の経営を熟知し、高度な税法や税制に精通した税理士のアドバイスのもと、適時適切な時期に実施しなければ効果を上げ難いものです。

日々、税理士と意見交換をしながら一緒に財務体質の強い会社を作り上げることがおすすめです。

税理士は、節税のみならず、補助金・助成金を絡めた支援も可能な大変心強い味方となってくれるでしょう。

まとめ

節税対策を行うには、法人税が課税される仕組みを知る必要がありました。

会社経営者は、会社の当期決算数字の把握だけではなく、中長期的な経営計画や業績予測ができていないと有効な節税策を実施することはできません。

目先の節税のみに固執すると、会社の将来を危うくしてしまう可能性があります。

節税・資金繰り・融資相談には税理士の存在が頼りになります。

一人で抱え込まないで、まず、税理士に相談することがおすすめです。

税理士にご相談頂いた方がよい可能性があります。

初回のご相談は無料ですので

お気軽にべリーベスト税理士事務所までお問い合わせください。

最近の投稿

贈与税と相続税対策としての生前贈与について

ChatGPTと専門家サービス活用について

電子帳簿保存法とは?ポイントと猶予について

【中小企業向け】経営者・役員退職金の準備方法について

フリーランス(個人事業主)の最適な資産形成とは?小規模企業共済、iDeCo、つみたてNISAを徹底比較!

資産形成を成功させるポイントとは

円安が資産運用に与える影響は?円安時の投資のポイントも解説

事業再構築補助金とは?サービス産業を救う補助金の6つのポイント

マイナンバーの管理とシステム導入を企業で行うためのポイントを解説

顧客分析とは?売上アップに有効な分析手法と活用方法を解説

この記事の監修者

べリーベスト税理士事務所 経営企画室シニアマネージャー

株式会社ベリーベストサポートオフィス 代表取締役

資格の大原税理士講座簿記論講師、

文化服装学院ファッション流通高度専門士課タックスアカウンティング講師を務める。

筑波大学大学院において、法人税法及び国際税務を研究し、修了。

現在は経営企画、セミナー、講師、論文・記事の執筆を中心に活動を行っている。