事業計画書の書き方とは?資金調達や事業を成功させるための5つのコツ

起業や新たにビジネスを始める際に大きなハードルとなるのが、資金調達です。

最近では、初期投資が少なくても始められるビジネスも増えてきてはいます。

しかし、設備や運転資金が必要なビジネスの場合や、事業を早く軌道に乗せたい場合では、まとまった資金の調達は必須です。

また、資金調達をして新たな事業をスタートするというのは、誰しも大きな不安を抱えてしまいます。

そのような不安を少しでも解消するためには、万全の準備としっかりとした根拠のある事業の見通しが必要です。

資金調達と、準備・見通し、この2つのハードルを乗り越えるためのツールが、事業計画書です。

この記事では、

- 事業計画書とは何か

- 事業計画書の書き方やポイント

- 事業計画書を書く際の注意点

などを詳しく解説していきます。

この記事を読めば、良い事業計画書の書き方を理解でき、事業や資金調達の成功確率を高めることができます。

ぜひ最後までご覧ください。

なお、本記事は、べリーベスト税理士事務所の公式YouTubeチャンネルで公開されている以下の動画と連動しております。ぜひ併せてご覧ください。

税理士にご相談頂いた方がよい可能性があります。

お気軽にべリーベスト税理士事務所までお問い合わせください。

1、事業計画書って何?

(1)事業計画書とは

事業計画書とは、事業の内容や運営方法、利益・収支の見通しなど、事業の計画がまとめられた資料です。

(2)事業計画書を書く理由

①事業の成功確率を上げるため

計画を立てることは、

- あらゆる想定ができる

- 計画にコミットできる可能性が高まる

という2つのメリットがあります。

計画に様々な想定を含めることで、事業でつまずく可能性があるポイントが見えてきます。

加えて、その回避方法を事前に考えておくことも可能です。

また、計画は目標という側面も持ち合わせているため、目標に向かう行動や、計画された行動をもれなく遂行するという、内発的なモチベーションになります。

②資金調達の成功確率を上げるため

資金調達方法は大きく分けて、金融機関などからの融資と、投資家からの出資の2種類です。

金融機関などは融資を行い、利息を得ます。

しかし、融資先の事業がうまくいかず、貸したお金が完済されないかもしれません。

投資家は出資を行い、配当金や株式の売却益というメリットを期待しています。

しかし、事業が上手くいかなければその両方が得られません。

つまり、融資にしても出資にしても、うまくいくであろう事業に対して行われます。

うまくいく事業であるかどうかの判断材料として、大きな役割を果たすのが、事業計画書です。

考え込まれ、綿密に作り込まれた事業計画書は、資金調達の成功確率を上げることができます。

(3)事業計画書のテンプレートについて

事業計画書には、決まったテンプレートのような形はありません。

ただ、先に解説した「事業計画書を書く理由」を果たすことができる項目を押さえるという視点が重要です。

押さえるべき項目については、次章「2、事業計画書の書き方について」で詳しく解説していきます。

2、事業計画の書き方について

ここでは、企業、事業、数値計画の3つの事業計画書において押さえるべき項目における、

具体的な内容と書く際のポイントについて解説していきます。

(1)企業について

①企業のプロフィール

まず、企業の基本情報を書きます。

会社名や住所など、多くの会社のホームページに記載されている会社概要が参考になります。

②創業者(経営者)のプロフィール

次に、創業、経営の当事者のプロフィールを書き出します。

書き出す主な項目は、以下の通りです。

- 生年月日、住所、性別などの一般的な個人情報

- 学歴や職歴、保有資格など

特に、事業に関連する情報は網羅するようにしましょう。

③事業の動機

なぜこの事業をはじめるのか、という理由や目的を書きます。

事業の動機は、事業計画書において、とても重要な要素になります。

なぜかというと、動機が事業を運営する大きな力になるからです。

ここでいう「力」とは、

- 経営者自らの事業活動を推進する原動力

- 従業員や取引先など、事業関係者への影響力

- 顧客に対する影響力

など意味します。

自らを動かし、周りや顧客も巻き込む力の源になるという意味で、融資や投資の判断をするうえで重要な項目になります。

(2)事業について

①商品・サービスの内容

販売する商品や提供するサービスなどについて書きます。

具体的には、

- 「何を」 → どのような商品・サービスなのか?

- 「誰に」 → ターゲットは?

- 「どのように」 → どういった方法・仕組みで?

提供するのかを書きます。

特に、「どのように」の部分は具体的に細かく検討しておかなければなりません。

事業の仕組みの一部に不具合やトラブルが起こると、それが事業全体に大きく影響するからです。

融資交渉先や投資家などから、計画の甘さを指摘され、希望通りの資金調達ができない可能性もあります。

あらゆる想定をして、具体的に詳細部分まで考えるようにしましょう。

②市場の分析

事業の市場や可能性、競合他社などについて書きます。

市場や競合他社の分析を通して、自身の事業の市場における競合優位性を示しましょう。

- 市場における新規性、独自性は何か

- どの点が、他社より優れているのか

- どの点が、他社より劣っているのか

- 弱点を克服するための施策は何か

以上の点について分析し、説明できるようにすることは、事業を成功させるだけでなく、資金調達をおこなううえでも重要なポイントです。

③売上計画

どのくらいの期間で、どのくらいの売上を見込んでいるのかを書きます。

ただ数字を示すだけではなく、

- 見積もった売上の計算方法

- 計算に用いた数値の根拠

などについても書いた方がよいでしょう。

それによって、見積りがより具体的かつ実現可能性が高いものになります。

複数の商品やサービスで売上が発生する場合は、それぞれについて、計画を立てます。

④仕入計画

どのくらいの期間で、どのくらいの仕入れを見込んでいるのかを書きます。

売上計画と同様に、ただ数字を示すだけでなく、

- 見積もった仕入の計算方法

- 計算に用いた数値の根拠

などについても書きます。

もし、すでに決まっているのであれば、仕入れるモノごとの取引先の情報についても記載しましょう。

取引先がすでにあることで、実現可能性が高まり、事業や資金調達の成功につながります。

⑤店舗・施設計画

どこに店舗や事務所を構えるのかについて書きます。

- 立地条件

- 店舗や事務所の外観や間取り、内装

といった情報は、事業をイメージする上で重要です。

事業について、具体的なイメージが湧くことは、事業や資金調達において役に立ちます。

⑥人員計画

事業運営にかかわる人員について書きます。

人員の人数だけでなく、

- 職種

- 配置する部署

- 組織構造

なども含めて計画を立てましょう。

また、人材の確保は、多くの企業で大きな課題となっていいます。

リクルート活動の計画とその実現可能性も十分に検討すべき要素です。

(3)数値計画について

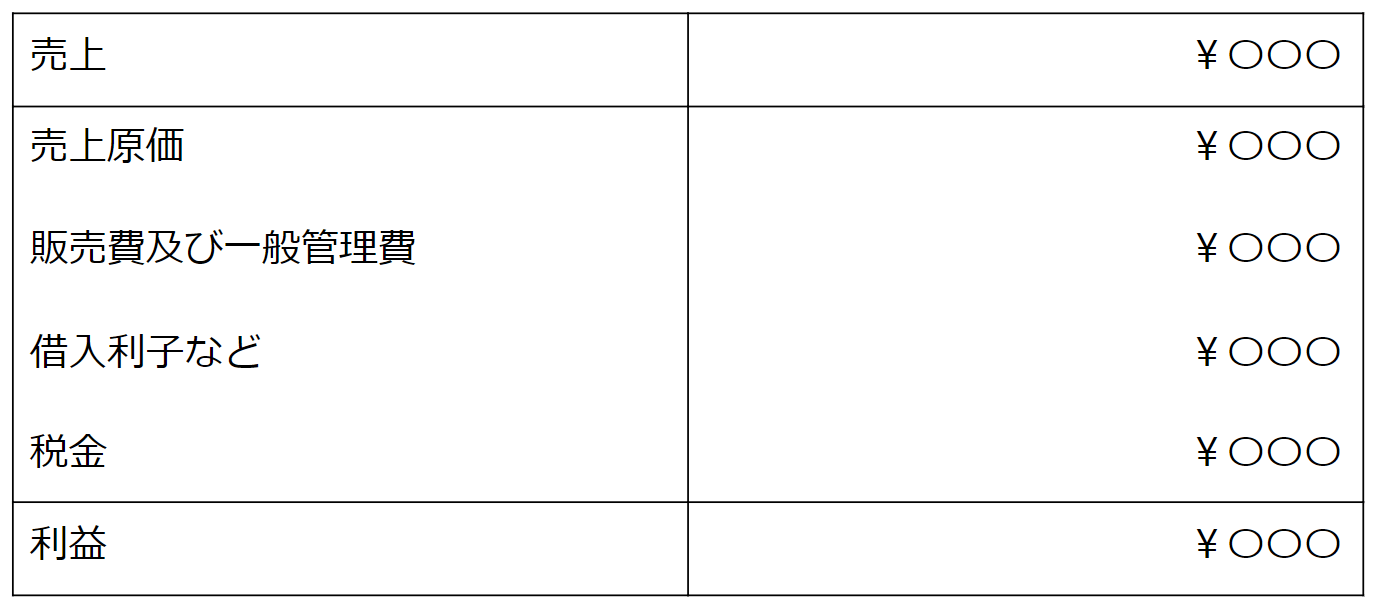

①利益計画

ここまでの事業についてまとめてきた計画を踏まえて、実際にいつどのくらいの利益が見込めるのかを計算しましょう。

計算の方法としては、損益計算書と同じように、売上から各費用を差し引いて計算していきます。

販売費及び一般管理費には、人件費や店舗家賃などの、事業の運営維持にかかる費用が含まれます。

利益計画によって

- いつまで赤字が続き

- どの程度の資金調達額であれば資金がもつか

- 黒字化して利益が安定してくる見込みはいつか

など、事業が採算のとれるものなのかが把握できます。

利益計画として厳しい場合は、事業に関する個別の計画を改めて見直し、調整を行いましょう。

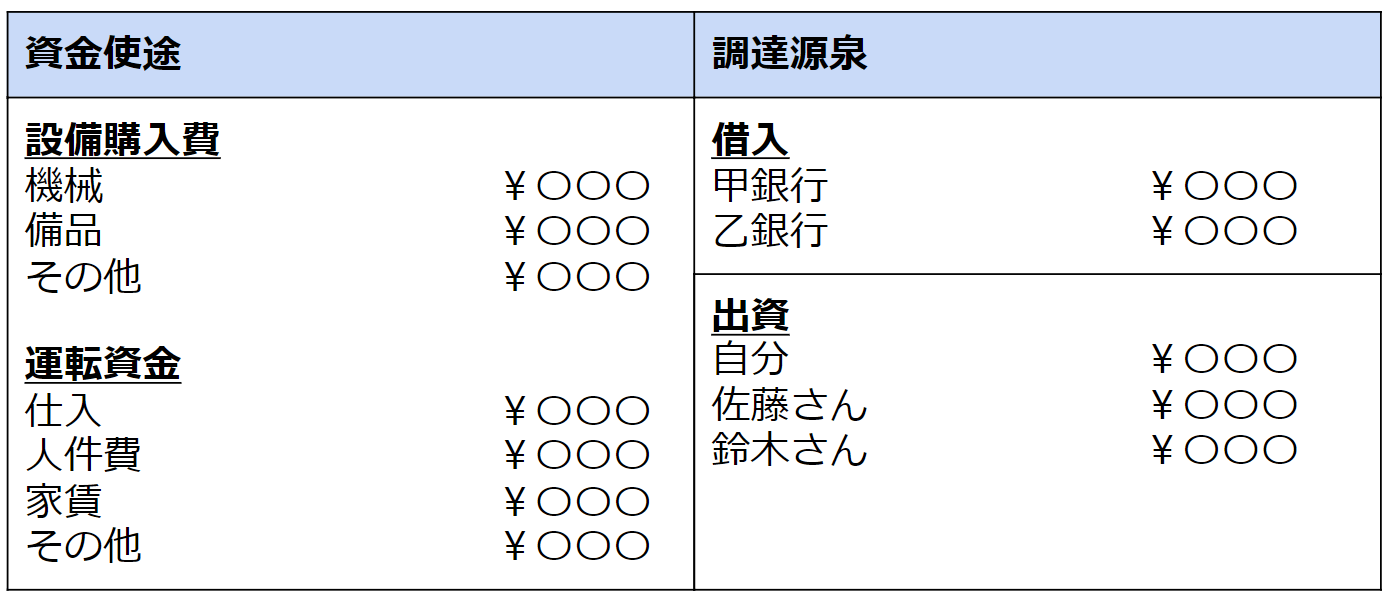

②資金調達計画

どのような資金使途で、どこからどのような方法で調達するかを書きます。

貸借対照表のように、表にしてまとめるとわかりやすいです。

利益が出ても資金が不足し、約束した期日に債務の支払いができなくなれば、事業は継続できません。

利益計画、入金・支払いサイト、調達額、返済期間などを調整しながら資金が不足しない計画を立てるようにしましょう。

3、事業計画書の書き方における注意点

(1)現実的な計画を立てる

整合性のとれた、明確な根拠のある計画を立てましょう。

あまりにも非現実的な計画は、実現可能性が著しく低いです。

結果的に、資金調達の成功確率も下がってしまいます。

事業は、願望とは裏腹に、理想的に行くことは非常に少ないです。

計画は現実的に、むしろ少し厳しめに立てることをお勧めします。

(2)できるだけ具体的に書く

数値予測以外の項目については、できるだけ具体的に書きましょう。

具体的な計画を立てれば、事業の実現可能性が高まります。

実現可能性の高い事業計画でなければ、銀行や投資家から信用を得づらいです。

(3)分かりやすい事業計画書になるように心掛ける

事業計画は、事業をおこなう当事者が活用するための計画ではありますが、同時に多くの関係者に共有するものでもあります。

特に、資金調達の面では、資金調達を成功させるためにも、しっかりと理解してもらなければなりません。

事業計画書は、関係者に説明し、理解してもらい、希望する条件での決断をしてもらうためのプレゼンツールであるという認識が必要です。

文章だけでなく、グラフや表、図などを駆使して、相手に伝わることを重視した計画書を作成しましょう。

4、事業計画書のテンプレートを紹介

先ほど事業計画書に決まった形式はないと説明しましたが、参考となるテンプレートはいくつかありますので、紹介していきます。

(1)日本政策金融公庫

日本政策金融公庫に融資を申し込む際には、基本的に用意された様式に事業計画を作成していくことになります。

(2)bizocean

事業計画書に関する書類・書式テンプレート/フォーマット/文例の無料ダウンロード【bizocean(ビズオーシャン)】

bizoceanの事業計画は、様々な様式があるので、使いやすさや事業との相性などで選んでみるといいでしょう。

(3)みんエク!みんなのExcelテンプレート

事業計画書 | 無料で使える みんエク! みんなのExcelテンプレート」

定性的な要素を記入するもの、売上や利益などの数値を記入していくものがありますので、使用する場合はどちらも活用しましょう。

5、事業計画書の書き方に不安があるなら税理士に相談しよう

ここまで見ていただいて、一言で事業計画といっても、検討範囲がかなり広いことを理解いただけたのではないでしょうか。

特に、利益計画や資金調達計画など数値化させる部分は、専門家でないと難しい部分でもあります。

事業をおこなう当事者だけでこの膨大で重要な事業計画を作成していくのは、かなり難しいでしょう。

そこに時間をかけていては、事業への熱量や市場の鮮度も下がってしまう可能性もあります。

そこでおすすめなのが、税理士へ相談することです。

事業計画は税理士の専門領域ですので、ぜひ以下のような支援をお願いしてみてください。

(1)事業計画書作成の支援

事業計画書の作成そのものを手伝ってもらえます。

- 検討するべき項目を整理

- 数値計画に関するアドバイス

などが可能です。

(2)事業計画についてアドバイス

計画書自体は自分で作成する場合でも、専門家として客観的なアドバイスをもらうことが可能です。

計画として、検討が甘い部分がないか、つじつまがあっていない部分はないかなどのアドバイスをもらうことができます。

事業の成功確率を上げることができますし、資金調達交渉の予行演習のような役割も果たしてくれます。

まとめ

いかがでしたか。

事業計画書がどのようなものか、何を書かなければならないのか、どういうポイントを押さえなければならないのかなど、網羅的に理解していただけたと思います。

ですが、お伝えした通り、事業をスピーディに成功に導くためには、税理士などの専門家に支援やアドバイスをもらうことが必要だと思います。

支援をしてもらう場合でも、この記事に書かれた内容を理解しているのといないのとでは、事業計画書の質が大きく変わってくるでしょう。

当記事を参考にしていただき、事業計画書の作成にお役立ていただければと思います。

税理士にご相談頂いた方がよい可能性があります。

初回のご相談は無料ですので

お気軽にべリーベスト税理士事務所までお問い合わせください。

最近の投稿

贈与税と相続税対策としての生前贈与について

ChatGPTと専門家サービス活用について

電子帳簿保存法とは?ポイントと猶予について

【中小企業向け】経営者・役員退職金の準備方法について

フリーランス(個人事業主)の最適な資産形成とは?小規模企業共済、iDeCo、つみたてNISAを徹底比較!

資産形成を成功させるポイントとは

円安が資産運用に与える影響は?円安時の投資のポイントも解説

事業再構築補助金とは?サービス産業を救う補助金の6つのポイント

マイナンバーの管理とシステム導入を企業で行うためのポイントを解説

顧客分析とは?売上アップに有効な分析手法と活用方法を解説

この記事の監修者

べリーベスト税理士事務所 経営企画室シニアマネージャー

株式会社ベリーベストサポートオフィス 代表取締役

資格の大原税理士講座簿記論講師、

文化服装学院ファッション流通高度専門士課タックスアカウンティング講師を務める。

筑波大学大学院において、法人税法及び国際税務を研究し、修了。

現在は経営企画、セミナー、講師、論文・記事の執筆を中心に活動を行っている。