免税事業者とは?個人事業者が消費税で損しないために知りたいこと5つ

自分のお店は消費税の納税義務の免税対象だけど、消費税をとっていいのかな……。

個人事業を始めたけど、お客さんに消費税を請求していいのかわからないという方もいるのではないでしょうか。

そもそも、免税事業者になる条件がわからないという方もいるのではないでしょうか。

今回は、免税事業者の前提として消費税について解説したうえで、

- 免税事業者になる条件

- 免税事業者も消費税を請求できるか

について、解説します。

あわせて、

- 免税事業者と課税事業者のどちらを選べば節税となるか

- 免税事業者の注意点

などについても紹介します。

この記事が、個人事業主で免税事業者としての消費税の取り扱いで不安がある方々の参考になれば幸いです。

税理士にご相談頂いた方がよい可能性があります。

お気軽にべリーベスト税理士事務所までお問い合わせください。

1、免税事業者について知る前に|消費税について理解しよう

消費税とは、商品やサービスの提供などの消費一般の取引に対して課される税金のことです。

消費税は、課税者が国に直接税金を納めず、事業者などの納税義務者が国に納める「間接税」となります。

消費税の課税対象になる主な条件として、

- 国内の取引

- 事業として行うもの

- お金が発生する取引

以上のようなことが挙げられます。

(1)消費税の仕組み

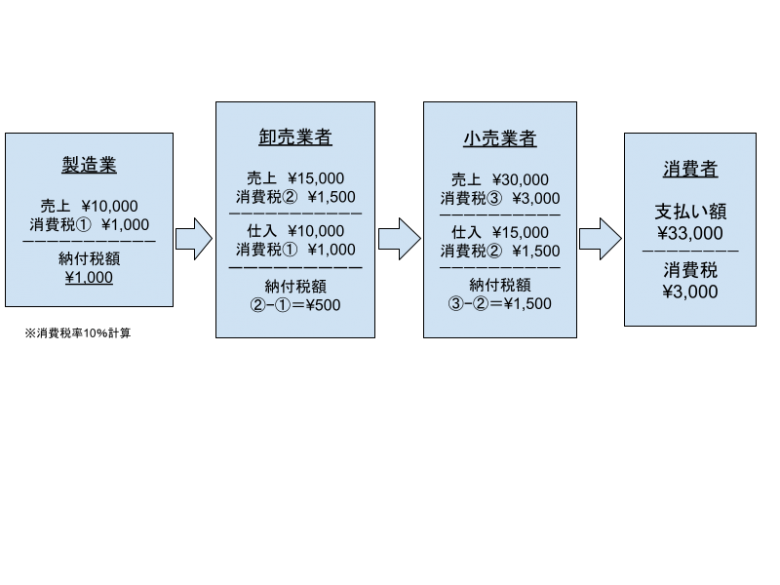

消費税の仕組みは、下図のようになっています。

上図の製造事業者や卸売業者、小売業者などの事業者は、消費者から受け取った消費税を税務署に納付します。

小売業者は卸売業者に、卸売業者は製造業者に……といったように、事業者自身も消費税を負担しています。

事業者に課される消費税は、販売価格に上乗せされて、最終的に消費者が支払うことが一般的です。

その中で、生産や流通の段階で、消費税が多重に課されることがないように、課税対象となる売上高に消費税額から、課税対象となる仕入れにかかる消費税額が差し引かれます。

| 各事業者が支払う消費税額 = 課税売上高の消費税額 − 課税仕入高の消費税額 |

(2)消費税の計算方法

事業者が国に納める消費税の計算方法には、次の2通りの方法があります。

- 原則課税(一般課税)方式

- 簡易課税方式

①原則課税(一般課税)制度

原則課税制度は、年間を通じて消費者から受け取った消費税から、生産・流通の過程など仕入れなどで支払った消費税を差し引いた金額を納税額とする計算方法です。

計算式は、以下のとおりです。

| 原則課税制度の消費税納付額 = 課税売上高の消費税額 − 課税仕入高の消費税額 |

なお、原則課税制度は、事実に基づく税額計算を行う必要があります。

原則課税制度で計算した場合には、次の書類の両方を保存する義務が付けられています。

- 仕入れの記録をした帳簿

- 仕入れに関する請求書等

②簡易課税制度

簡易課税制度は、前々年の課税売上高が5,000万円以下の場合に、行うことができる計算方法になります。

事務負担の軽減を目的とした制度であり、中小企業に多い計算方法です。

簡易課税制度では、課税売上高に対する「みなし仕入率」を用いて計算します。

仕入れにかかった消費税については、計算する必要がありません。

簡易課税制度の消費税納付額 = 課税売上高の消費税額 − (課税売上高×みなし仕入率)

みなし仕入率は、業種によって割合が定められています。

| 業種 | 割合 |

| 第一種事業(卸売業) | 90% |

| 第二種事業(小売業) | 80% |

| 第三種事業(製造業等) | 70% |

| 第四種事業(その他の事業) | 60% |

| 第五種事業(サービス業等) | 50% |

| 第六種事業(不動産業) | 40% |

例えば、小売業を営んでいて簡易税制度を選択した場合、みなし仕入率は80%とされ、以下のような計算となります。

| 簡易課税制度の消費税納付額 = 課税売上高の消費税額 − (課税売上高の80%) |

簡易課税制度は、原則課税制度と異なり、課税仕入高の記録や計算を行う必要がありません。

事務的な負担が大幅に軽減され、節税効果が期待される場合があります。

なお、簡易課税方式を適用するには、「消費税簡易課税制度選択届出書」を事前に提出しなければ適用されませんので、注意が必要です。

消費税の計算方法について、詳しくは「消費税の計算方法とは?法人も個人事業主も知っておくべき4つの知識」で解説しておりますので、あわせてご確認ください。

(3)消費税の納付義務の有無

消費税の納付義務は、課税売上高で決まります。

個人事業主の中には、

- 消費税の納付義務がある課税事業者

- 納税義務が免除されている免税事業者

以上の2つがあります。

それぞれの事業者について、詳しくは次章で解説します。

2、免税事業者になる条件

(1)課税事業者との違い

消費者の課税事業者と免税事業者の違いについて解説します。

①課税事業者

消費税が納付義務となる課税事業者は、

- 基準期間の課税売上高が1,000万円を超過している

- 特定期間の課税売上高が1,000万円を超過している

などに該当する場合、納税義務が発生します。

基準期間・特定期間の詳しい定義は、次の章で紹介します。

課税事業者に当てはまる場合、「消費税課税事業者届出書」を税務署に提出する必要があります。

②免税事業者

納税義務が免除される免税事業者は、

- 基準期間、特定期間の課税売上高が1,000万円以下

- 事業開始2年以内

以上などの要件に当てはまる場合、納税義務が免除されます。

ただし、特定期間の課税売上高は、売上高に代えて給与の支払額でも構いません。

免税事業者も同様に、税務署に「消費税の納税義務者でなくなった旨の届出書」を提出する必要があります。

基準期間や特定期間ってなに?と思われた方もいらっしゃるのではないでしょうか。

本章では、2つの期間と、2つの条件について詳しく紹介していきます。

(2)「課税売上高1000万円以下」とは

免税事業者になるための条件の一つに、「基準期間、特定期間の課税売上高が1,000万円以下」という条件があります。

①基準期間

基準期間とは、課税期間の前々年のことを指します。

例えば、2019年に課税売上高が1000万円を超えた場合、2021年は課税事業者となります。

②特定期間

特定期間とは、前年の1月1日〜6月30日の期間のことを指します。

例えば、2020年の1月1日から6月30日の期間で課税売上高が1000万円を超えた場合、2021年は課税事業者となります。

(3)「事業開始2年未満」とは

免税事業者になるためのもう一つの条件は、「事業開始2年以内」であることです。

ただし、2年目は特定期間の課税売上高が1,000万円を超えた場合は、課税対象です。

事業開始2年以内であっても、1年目の1月1日から6月30日までの期間で1,000万円を超えてしまった場合、課税対象者になります。

3、免税事業者は消費税を請求できない?

免税事業者だと分かった場合、自分たちは消費税の納税を免除されているので、消費者に消費税を請求できるのか気になりますよね。

結論から申し上げますと、免税事業者でも消費税を請求できます。

本章では、免税事業者も消費税を請求できる理由と、消費税を節税できるケースについて解説します。

(1)免税事業者も消費税を請求できる理由

免税事業者でも、消費税を上乗せして請求することができます。

消費税法や国税庁の記載には、消費税を請求してはいけないということが書かれていません。

商品などを仕入れる際には免税事業者であっても、消費税を支払いますよね。

同様に、商品やサービスを提供する際には、販売価格に諸費税を上乗せして請求することができます。

消費税を請求しない場合、仕入れる際に支払った消費税を自己負担することになります。

受け取った消費税を事業主の利益にしても、特に問題はありません。

(2)課税事業者と免税事業者どちらが節税となる?

免税事業者は、受け取った消費税を自分の収益にできるため、節税となってお得感は大きいですよね。

しかし、消費税を納める義務を持つ課税事業者になる場合の方が、節税の面でお得になる場合があります。

本項では、課税事業者として消費税の節税となる方法について解説します。

①消費税の還付

原則課税制度を選択している課税事業者は、消費税の還付を受けられることがあります。

消費税の還付が受けられる条件は、「課税売上げ額が課税仕入れ額よりも少ない場合」です。

つまり、消費者から預かった消費税よりも、支払った消費税の方が多い場合になります。

単純に売り上げの減少などの赤字計上になった場合の他に、高額な資産投資を行うと、支払う消費税が消費者から受け取る消費税よりも高くなる場合があります。

②輸出貿易業

「1、免税事業者について知る前に|消費税について理解しよう」で説明したように、消費税は日本国内で取引された場合、課税対象になります。

海外との取引は、非課税になります。輸出貿易業は、海外相手の取引先から消費税を受け取ることはありません。

仕入れを国内で行なっている場合、その事業者には支払う消費税が発生します。

そのため、消費者から預かった消費税よりも、支払った消費税の方が多い状態ができるので消費税の還付を受け取ることができます。

4、免税事業者の注意点

免税事業者の注意点として、次の2つについて解説します。

- 2023年からの取引 インボイス制度

- 登録手続き

(1)2023年からの取引 インボイス制度

免税事業者の注意点のひとつとして、2023年からの取引に導入する予定である「適格請求書等保存方式(インボイス方式)」があります。

インボイス方式による課税仕入額控除の適用要件として、売り手側が「適格請求書を保存している」ことが追加されます。

適格請求書は、税務署に登録された課税事業者のみしか発行できません。

免税事業者は適格請求書を発行できないため、免税事業者が発行した請求書の場合、取引先が仕入控除できません。

以上のことから、免税事業者のままであることで、取引先の仕入控除ができず取引先が損をしてしまうことになるため、注意が必要です。

適格請求書等保存方式について、詳しくは国税庁のホームページをご確認ください(No.6498 適格請求書等保存方式―国税庁)。

(2)登録手続き

新規事業を始めたばかりの個人事業主は、免税事業の条件を達していれば、手続きなどが不要で免税事業者となります。

しかし、途中で課税事業者に切り替わる場合や、課税事業者から免税事業者に戻したい場合は、必要な手続きを行わなければなりません。

免税事業者から課税事業者になりたい場合には、初年度を除き、手続きをした日の翌年から適用されることに注意が必要です。

免税事業者から課税事業者の手続きを行ってから、2年間は免税事業者に戻ることはできません。

手続きを怠れば、免税措置や消費税の還付を受け取れなくなる可能性があるため、注意が必要です。

5、消費税についての不安があったら…税理士に相談しよう

ここまで、免税事業者や消費税について、詳しく解説しました。

しかし、わかりづらい点や、不安になる点があった方もいらっしゃるかと思います。

消費税や免税事業者についてわからないことや、不安なことがあれば税理士に相談しましょう。

税理士は税金に関しての専門家であり、もちろん消費税についての知識も専門的です。

税理士へ消費税について相談することには、以下のようなメリットがあります。

- 消費税の具体的な数字の算出をしてくれる

- 節税の提案をしてくれる

税理士に相談することで、あなたの消費税に関するお悩みを解決してくれるでしょう。

(1)消費税の具体的な数字を算出してくれる

消費税が事前にどのくらいの納税額になるのか把握することで、資金計画も立てやすくなります。

しかし、消費税の計算は、非常に煩雑で簡単にできるようなことではありません。

煩雑な消費税の算出は、専門知識を有する税理士に任せると正確で安心でしょう。

また、免税事業者については、税込経理方式となります(No.6375 税抜経理方式又は税込経理方式による経理処理―国税庁)。

税込経理方式は、期末に確定した消費税額を損益に反映させることで最終の利益を確定させるため、期中の損益が把握しづらいという特徴があります。

税理士に依頼して損益の把握を任せることで、消費税の算出や把握に時間を掛けずに本業に専念することが可能です。

(2)節税の提案をしてくれる

税理士は、税務のプロです。

消費税に限らず、節税策は多岐に渡り、実施時期や種類、効果が複雑です。

節税は適時適切な時期に実施しなければ、効果を上げ難いものです。

税金への対処は、税制に精通した税理士のアドバイスが重要ともいえるでしょう。

まとめ

いかがでしたでしょうか。

消費税について最もかかわりの深い「免税事業者」を中心に、できるだけ詳しく解説しました。

免税事業者は、基準期間における課税売上1000万円以下、もしくは事業開始2年未満などの要件を満たす必要があります。

消費税について悩んでいる個人事業主の方は、一度税理士に相談してみてはいかがでしょうか。

税理士にご相談頂いた方がよい可能性があります。

初回のご相談は無料ですので

お気軽にべリーベスト税理士事務所までお問い合わせください。

最近の投稿

贈与税と相続税対策としての生前贈与について

ChatGPTと専門家サービス活用について

電子帳簿保存法とは?ポイントと猶予について

【中小企業向け】経営者・役員退職金の準備方法について

フリーランス(個人事業主)の最適な資産形成とは?小規模企業共済、iDeCo、つみたてNISAを徹底比較!

資産形成を成功させるポイントとは

円安が資産運用に与える影響は?円安時の投資のポイントも解説

事業再構築補助金とは?サービス産業を救う補助金の6つのポイント

マイナンバーの管理とシステム導入を企業で行うためのポイントを解説

顧客分析とは?売上アップに有効な分析手法と活用方法を解説

この記事の監修者

べリーベスト税理士事務所 経営企画室シニアマネージャー

株式会社ベリーベストサポートオフィス 代表取締役

資格の大原税理士講座簿記論講師、

文化服装学院ファッション流通高度専門士課タックスアカウンティング講師を務める。

筑波大学大学院において、法人税法及び国際税務を研究し、修了。

現在は経営企画、セミナー、講師、論文・記事の執筆を中心に活動を行っている。