会計とは?会計の基本を理解するための5つの要素

「会計って何するの?」

「簿記じゃないの?」

以上のような疑問は、多くの人々が一度は感じることではないでしょうか?

特に会計にあまり慣れていない方は、簿記との区別がはっきりとせず、会計の本質をつかみきれずにいるのではないでしょうか?

そのような方には、会計の基本をしっかりと確認していただきたいです。

会計とは何をすることなのか、会計は何で構成されているのかの2点を押さえることが大切です。

この記事では、

- 会計の基本

- 会計と簿記、経理、財務との違い

- 会計の5要素

- 貸借対照表とは、その見方

- 損益計算書とは、その見方

- 貸借対照表と損益計算書の関係

について、できるだけわかりやすく解説していきます。

この記事を読めば、会計の基本を理解できるだけでなく、財務諸表の意味や見方まで理解できるでしょう。

会計の本質の理解にも、少し役に立つはずです。ぜひ、最後までご覧ください。

なお、本記事は、べリーベスト税理士事務所の公式YouTubeチャンネルで公開されている「【たった5項目!】会計/財務諸表のやわらか入門講座を行いました」の動画でも詳しく解説しておりますので、ぜひ併せてご覧ください。

税理士にご相談頂いた方がよい可能性があります。

お気軽にべリーベスト税理士事務所までお問い合わせください。

1、会計とは~会計の基本について

(1)会計の基本

会計とは、企業の経済活動を報告書にまとめて、利害関係者に伝えるシステムです。

販売業を例にとると、企業は投資家や銀行から資金を調達し、資金を元手に商品を仕入れ、販売して代金を受け取ります。

また、販売活動の過程で、その他経費もかかるでしょう。

会計は、以上の一連の企業活動を、大きく次の5つの要素を用いてまとめて、利害関係者に報告します。

- 資産

- 負債

- 純資産

- 収益

- 費用

報告は、貸借対照表や損益計算書といった「財務諸表」という報告書の形で行われます。

利害関係者は、財務諸表を元に、今後どうしていくかを決めます。

利害関係者に該当するのは、経営者や債権者(銀行など)、投資家などです。

例えば、経営者であれば、今後の経営方針などを決めます。

投資家や債権者であれば、この企業に投資(融資)すべきかどうかを決めます。

(2)「会計」と「経理」や「財務簿記」の違い

会計は、簿記や経理、財務と間違えられることがよくあります。

確かに、お金に関わるという点で共通点がありますが、それぞれ違うことを指すので注意が必要です。

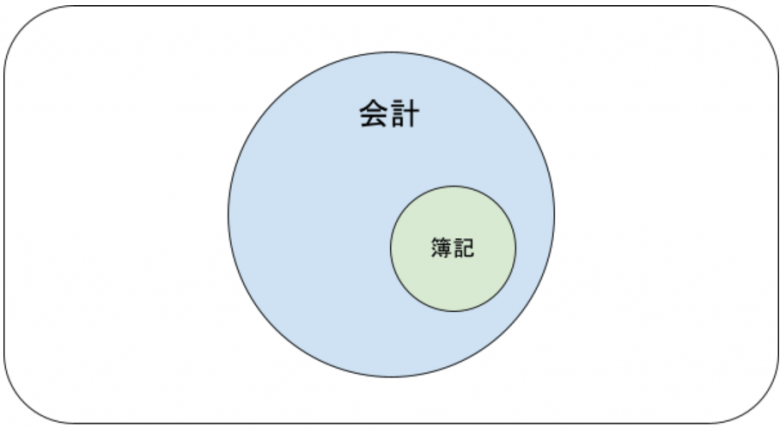

①簿記

簿記は、企業の販売や仕入などといった取引を、勘定科目を用いて、仕訳という形で記録し、会計帳簿にまとめることです。

つまり、簿記は、会計の一部といえます。

②経理

経理とは、企業のお金の記録や管理をすることです。

お金の記録とは、取引の仕訳をし、会計帳簿を作成し、財務諸表を作成することを指します。

お金の管理とは、取引先への支払いや請求の管理、経費の支払いなどです。

つまり、経理は、会計に加えて、企業のお金周りを扱うことといえます。

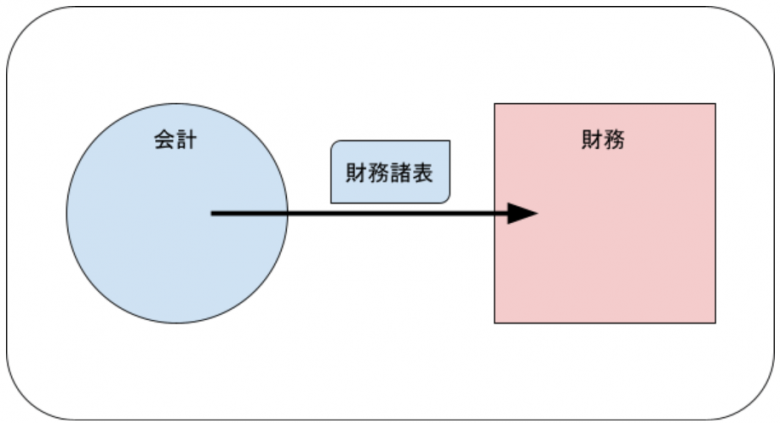

③財務

財務の業務としては、次のような資金計画を決めることです。

- 企業の資金をどのように使うか

- どこから資金調達するか

将来の資金計画を立てる際には、財務諸表をベースとした会計情報が用いられます。

2、会計の5要素

会計は、企業活動を大きく5つの要素・資産・負債・純資産・収益・費用を用いてまとめると前述しました。

ここからは、5つの要素それぞれが何を意味するのかについて解説していきます。

(1)資産

1つ目の要素は、資産です。

資産は、簡単に言うと、調達した資金の運用形態です。

次のような点のことを表します。

- 株主などから調達した資金をどのように使用しているか

- 使用の結果得た収益をどのような形で回収したか

また、1つの見方として、資産は、将来的に企業にプラスの影響をもたらすものです。

プラスの影響には、将来的にお金をもたらすといったことなどがあります。

資産に分類されるものには、主に以下のものなどがあります。

- 現金

- 受け取った約束手形

- 売掛金(未回収の売上代金のこと)

- 商品や製品などの棚卸資産

- 貸付金

- 株式

- 建物や車など

(2)負債

負債は、一言で言うと、株主以外の者から調達した資金を表します。

また、別の見方をすれば、負債は、将来的に企業にマイナスの影響をもたらすものです。

マイナスの影響には、お金を失うといったことなどがあります。

負債に分類されるものには、以下のものなどがあります。

- 借入金

- 振り出した約束手形

- 買掛金(未払いの仕入代金)

(3)純資産

純資産は、簡単に言うと、株主から調達した資金とそれまで企業自身が得た利益で企業内にたまっている額です。

資産と負債の差額で把握できます。

純資産を見れば、その企業が経済的に豊かかどうかがわかります。

純資産が多ければ、財務基盤が強く、信頼性が高いといえるでしょう。

一方、純資産がマイナスの場合は、かなり危険な状態であることがわかります。

純資産に分類されるものには、主に以下のものなどがあります。

- 資本金(株主から調達した資金の額)

- 資本剰余金(資本取引から生じたあまりの金額)

- 利益剰余金(それまで企業が稼いできた利益の額)

(4)収益

収益は、ざっくりと言えば、企業が活動を通して得た成果です。

収益に分類されるものには、主に以下のものなどがあります。

- 売上

- 貸付金の利息

(5)費用

費用は、一言で言うと、収益を得るために費やした努力です。

費用に分類されるものには、主に以下のものなどがあります。

- 売上原価

- 給与、交通費、水道光熱費などの販売費及び一般管理費

- 借入金の利子

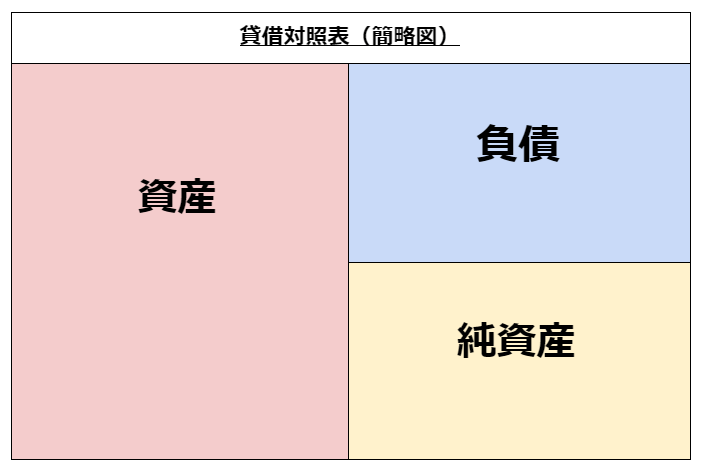

3、貸借対照表(BS)とは

会計の5つの要素は、貸借対照表と損益計算書に分けて記載されます。

(1)貸借対照表の基本

貸借対照表(BS)は、資産と負債、純資産を表示する報告書です。

また、企業のある時点における財政状態を表します。

貸借対照表は、以下の図のように、左側に資産、右側に負債と純資産が表示されます。

(2)貸借対照表の見方

前述したとおり、資産が調達した資金の運用形態を、負債・純資産が資金をどのように調達したのかを表します。

貸借対照表は、資金の運用形態と調達源泉を対応表示させることで、企業の持っている資産がどのように得られたのかを一目でわかるように構成されています。

例えば、以下の図のように純資産が少なく負債が多い場合、企業は他人から調達した資金を主に使って事業を行っていることがわかるでしょう。

.png)

負債には返済義務があるので、将来的に負債を返済できるほどの資金がなければ、倒産をするかもしれないと判断することができます。

反対に、以下の図のように純資産が多い場合、企業は株主から調達した資金と過去に企業自身が稼いだ資金で事業を行っていることがわかるでしょう。

.png)

純資産については、返済義務がないので、その企業は長期的に安定して経営していけるだろうと判断することができます。

以上のように、貸借対照表を見ることで、企業の財政状態についての理解でなく、それを踏まえた判断もできるようになるのです。

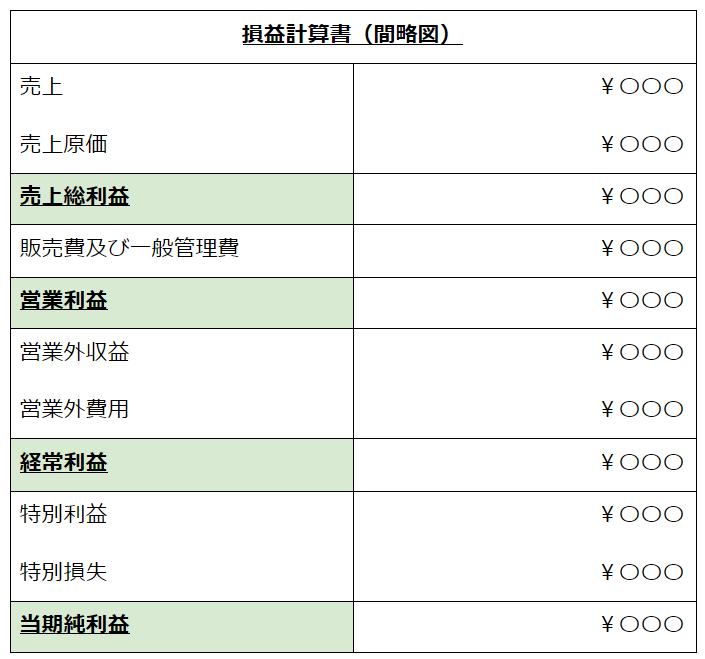

4、損益計算書(PL)とは

(1)損益計算書の基本

損益計算書(PL)は、収益と費用、その差額として利益(損失)を表示する報告書です。

企業のある期間における経営成績を表します。

損益計算書は、以下の図のように売上から段階的に費用と収益を加減していくように構成されています。

(2)損益計算書の見方

損益計算書は、段階的に利益を表示することで企業がどのように利益を稼いでいるのかを見ることができます。

以下、それぞれの利益についての解説です。

①売上総利益

売上総利益は、企業の事業の中心となる商品やサービスから、どれだけ利益をあげているのかを意味します。

②営業利益

営業利益は、商品やサービスだけでなく、その提供に費やした費用を含めて、事業全体からどれだけ利益をあげているのかを意味します。

③経常利益

経常利益は、事業に関連しない収益や費用を含めて、企業の経営活動全体としてどれだけ利益をあげているのかを意味します。

④当期純利益

当期純利益は、企業の経営活動において、めったに発生しないイベントによる費用や収益も含めた利益です。

損益計算書の具体的な見方ですが、売上総利益に対する他の各利益の割合を見るだけでも、ある程度のことがわかります。

例えば、売上総利益に対して営業利益の割合が高い場合、その企業は自身の事業、つまり本業でしっかりと利益を稼げる力があることがわかります。

一方、営業利益の割合が他の利益より少ない場合、その企業は本業では利益を稼げないということになるのです。

事業自体に価値はそこまでないため、何か変化を起こさない限り、その企業が他企業との競争に負けることになるでしょう。

以上のように、損益計算書を見ることで、企業の利益を稼ぐ力が一目でわかります。

5、貸借対照表と損益計算書の関係

(1)貸借対照表と損益計算書のつながり

一見、貸借対照表と損益計算書は、企業の財政状態と経営成績という別のものを表示する関係のないものに見えます。

しかし、貸借対照表と損益計算書は、互いの純資産と当期純利益の部分で密接につながっているのです。

前述したとおり、貸借対照表の純資産には、過去に企業自身が稼いだ利益で企業内にたまっている額が含まれています。

損益計算書で算出された当期純利益は、最終的に貸借対照表の純資産に加算されるのです。

配当などで支払われた金額を差し引いた残額が、企業内にたまっていきます。

以上のように、元手に利益が足され、それを元手にさらに大きな利益を得ていくという活動を通して企業はどんどん大きくなっていくのです。

(2)財務諸表をもう少し詳しく

財務諸表には、貸借対照表と損益計算書のほかにもいくつかあります。

その中から2つ、「キャッシュフロー計算書」と「株主資本等変動計算書」について、確認しましょう。

①キャッシュフロー計算書

キャッシュフロー計算書は、ある期間の現金の変動の内訳を表示する報告書です。

損益計算書では、確かに企業の利益を稼ぐ力がわかります。

しかし、現代社会においては、掛け販売のような信用取引が主流となっており、収益を得た時点で現金を得ることが少なくなりました。

結果として、収益はあげているのに資金が足りず、負債を返済できずに倒産する企業が出てくるようになりました。

以上のような事態に対応するために作成されたのが、キャッシュフロー計算書です。

キャッシュフロー計算書では、利益について、現金の裏付けがあるかどうかを見ることで、企業の安全性を判断することができます。

②株主資本等変動計算書

株主資本等変動計算書は、貸借対照表の純資産の変動の内訳を表示する報告書です。

会社法の施行や純資産に分類される項目が増えたことによって、企業の心臓とも言える純資産を把握するのが、貸借対照表では難しくなりました。

貸借対照表をより分かりやすく純資産を把握できるように、株主資本等変動計算書が作成されるようになりました。

6、会計についてもっと知りたい場合は税理士に相談

(1)税理士は税務だけじゃない!会計もいけるぞ!!

税理士は、税金の専門家と言われることが多いです。

確かにその通りですが、税理士は職業の性質上、税金以外のことでも、多くの企業の会計処理や財政についてのアドバイスを求められます。

もちろん、企業からのさまざまな質問に答えなければならないため、勉強をしています。

ぜひ、税金だけでなく、会計についても相談してみてください。

(2)財務諸表を使った分析の仕方についてのアドバイス

会計についてのアドバイスとは言っても、何を聞こうかと悩んでいるのであれば、財務諸表の分析方法について聞いてみましょう。

財務諸表を読んで分析するのは、何も投資家だけではありません。

経営者は、必ず読めることができなくてはならないです。

自身の会社の経営方針を決める際の、重要な情報です。

会社員であっても、取引先の財務諸表を読めれば、取引先の需要を把握できるのではないでしょうか。

税理士と話す機会があれば、財務諸表の分析方法について尋ねてみましょう。

また、会社の財務状況を把握するために重要な「月次決算」の業務についても、税理士が行ってくれます。

月次決算について、詳しくは「月次決算で業績アップ!月次決算の流れと6つのメリット」で解説しておりますので、あわせてご確認ください。

まとめ

ここまで、会計の基本の5要素と財務諸表について解説してきました。

会計の基本だけでなく、会計がもたらす情報が非常に高い価値を持つということが理解できたのではないでしょうか。

この記事が、皆さんの会計理解の手助けになれば幸いです。

もし、会計の仕組みについて、どうしてもわからない点などがありましたら、その時は税理士の出番です。

ぜひ、相談してみてください。

税理士にご相談頂いた方がよい可能性があります。

初回のご相談は無料ですので

お気軽にべリーベスト税理士事務所までお問い合わせください。

最近の投稿

贈与税と相続税対策としての生前贈与について

ChatGPTと専門家サービス活用について

電子帳簿保存法とは?ポイントと猶予について

【中小企業向け】経営者・役員退職金の準備方法について

フリーランス(個人事業主)の最適な資産形成とは?小規模企業共済、iDeCo、つみたてNISAを徹底比較!

資産形成を成功させるポイントとは

円安が資産運用に与える影響は?円安時の投資のポイントも解説

事業再構築補助金とは?サービス産業を救う補助金の6つのポイント

マイナンバーの管理とシステム導入を企業で行うためのポイントを解説

顧客分析とは?売上アップに有効な分析手法と活用方法を解説

この記事の監修者

べリーベスト税理士事務所 経営企画室シニアマネージャー

株式会社ベリーベストサポートオフィス 代表取締役

資格の大原税理士講座簿記論講師、

文化服装学院ファッション流通高度専門士課タックスアカウンティング講師を務める。

筑波大学大学院において、法人税法及び国際税務を研究し、修了。

現在は経営企画、セミナー、講師、論文・記事の執筆を中心に活動を行っている。