棚卸資産とは?税務調査の具体的内容と準備・対策をわかりやすく解説

法人・個人問わず事業を運営するうえで、不安材料のひとつが「税務調査」です。

中でも、棚卸資産は、在庫を多く持つ業種では税額への影響も大きいため、税務署側の重点確認事項となります。

棚卸資産についての税務調査における重要なポイントや、準備・対策を知っておきましょう。

この記事では、

- 棚卸資産の概要

- 棚卸資産についての税務調査の具体的内容

- 税務調査に向けた準備・対策

- 税務調査において指摘されやすいポイント

について解説していきます。

この記事を読めば、棚卸資産についての税務調査について詳しくなるだけでなく、税務調査に対する不安や悩みなど、解決の参考となるでしょう。

なお、本記事は、べリーベスト税理士事務所の公式YouTubeチャンネルで公開されている以下の動画と連動しておりますので、併せてご覧ください。

- 税務調査対応【棚卸資産①】期末在庫で重加算税をくらわない為の方法を解説いたしました

- 税務調査対応【棚卸資産②】棚卸資産の調査フローを徹底的に解説いたしました

- 税務調査対応【棚卸資産③】最指摘事項!廃棄損、減耗損、評価損についてわかりやすく解説しました

税理士にご相談頂いた方がよい可能性があります。

お気軽にべリーベスト税理士事務所までお問い合わせください。

1、棚卸資産とは

(1)棚卸資産の概要

棚卸資産とは、「将来販売する目的で保有する資産」のことです。

「在庫」をイメージするとわかりやすいでしょう。

棚卸資産には、「商品」や「製品」、製品の「原材料」、未完成の「仕掛品」や「半製品」などが含まれます(法人税法施行令第10条)。

棚卸資産の取得原価には、購入代価に加えて、付随費用(運賃、手数料など)が含まれます。

期末棚卸資産の金額の算定には、期末棚卸資産の数量と単価の情報が必要です。

数量は、仕入や販売の都度なされる受入と払出の記録と、実地棚卸による実地棚卸高の両方で把握します。

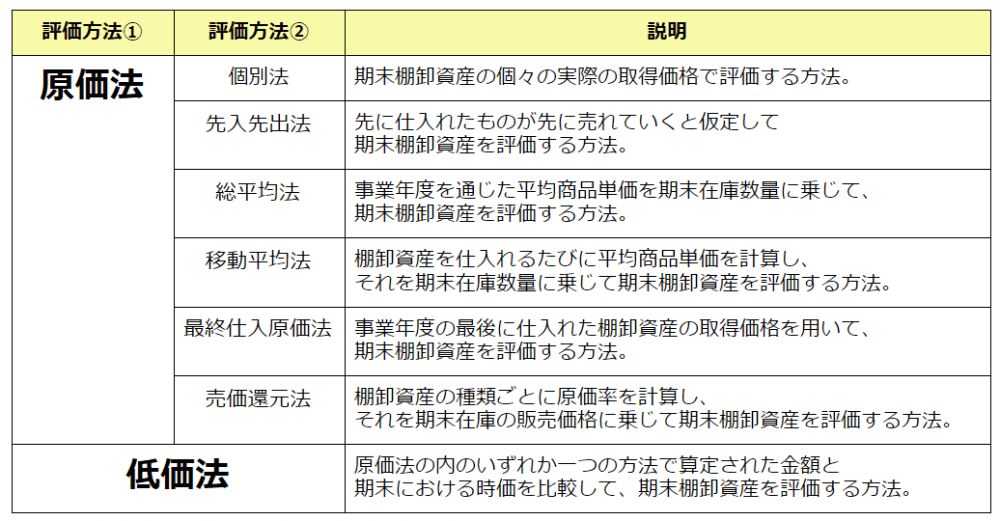

単価は、事前に税務署に届け出た評価方法によって算定します。

(参考:[手続名]棚卸資産の評価方法の届出|国税庁)

評価方法は、個別法、総平均法、先入先出法などです。

各評価方法について、以下の表に簡単にまとめています。

(2)税務調査における棚卸資産の立ち位置

①棚卸資産の処理に注意すべき理由

意図的な棚卸資産の数量や取得価額を操作(仮装、隠ぺい)は、悪質な行為として重加算税の対象になります。

棚卸資産の処理に注意すべき理由は、意図的な隠ぺい工作などの認定は、調査官の判断によるからです。

つまり、たとえ自身が意図的でなかったとしても、調査官が調査によって得た情報を元に、意図的なものであると判断した場合は、重加算税が課される場合があります。

(参考:国税通則法第68条)

②税務調査において棚卸資産が見られる理由

在庫の多い業種では、棚卸資産は利益の金額(売上高-売上原価)を大きく左右します。

また、棚卸資産の管理は、自社社員が行うため、容易に数量等を操作することによる利益操作が可能です。

税額への影響が大きく、利益操作の可能性が高い棚卸資産の確認を調査官は重要視しています。

2、棚卸資産の税務調査の流れと準備・対策

本章では、棚卸資産の税務調査の流れと日常業務の中でできる準備・対策、注意点を解説します。

(1)棚卸資産がどのような管理がなされているかの確認

棚卸資産がどのような管理がなされているかについて、具体的に以下の項目を確認しましょう。

- 棚卸資産計上までのフロー

- 実地棚卸の際の原始記録

- 棚卸資産の保管状況を実地調査

①棚卸資産計上までのフローの確認

―調査内容

調査官により流れは異なりますが、まずは棚卸資産を計上するまでのフローを確認されます。

「いつ・どこで・だれが・どのように」実地棚卸をしたのかの聞き取りがされるでしょう。

―準備・対策

よどみなく質問に答えられるように棚卸のフローを把握しておきましょう。

緊張で口ごもってしまうと、後ろめたいことがなくとも調査官に疑念を持たれる可能性があります。

実地棚卸の具体的な手順をマニュアル化することもおすすめです。

②実地棚卸の際の原始記録の確認

―調査内容

調査官に答えた内容と、在庫の数量などを記録した帳票(原始記録)に矛盾がないか確認されます。

―準備・対策

帳票のほか、メモ程度でも実在性や回答内容を証明する重要な記録となります。

不正がないことを示すためにも保管しておきましょう。

回答と原始記録に整合性がないと、調査が長引くことがあるため注意が必要です。

③棚卸資産の保管状況を実地調査

―調査内容

倉庫などへ赴き、棚卸資産の保管状況の実地調査をされます。

入出庫の流れや作業記録方法が、聞き取り内容とズレていないか確認されます。

帳簿上では廃棄済みとなっている在庫が残っていないかも、確認されるでしょう。

―準備・対策

入出庫・廃棄の記録忘れがないか確認しておきましょう。

(2)棚卸資産に関する妥当性の検討

以下のような棚卸資産に関する妥当性を検討しましょう。

- 期末前後の売上、仕入からの期末数量

- 調査日における商品状況から期末数量

①期末前後の売上、仕入からの期末数量の妥当性の検討

―調査内容

期末前後の売上と仕入の仕訳、棚卸数量を確認し、妥当性を検討されます。

例えば、売上がないにもかかわらず期末棚卸数量が異常に少ない(仕入が多い)場合、調査官から説明を求められます。

―準備・対策

指摘された取引が適切な処理であれば、合理的な説明をする準備をしておきましょう。

②調査日における商品状況から期末数量の妥当性の検討

―調査内容

調査日から当期首までの在庫数量の推移をさかのぼり、前期末の棚卸高(=期首商品棚卸高)との間に整合性があるか検討されます。

例えば、調査日の在庫数量が80、期首から調査日までの払出数量が20の場合、前期末(当期首)の棚卸高は100であることが妥当です。

―準備・対策

調査日時点の在庫と期首(前期末)からの数量の推移に整合性があるか確認します。

在庫の入出庫はしっかりと記録しておきましょう。

③預け在庫や未着在庫の計上もれの有無の検討

―調査内容

社外倉庫に預けている在庫や、取引先へ輸送中の商品が存在しないかを確認されます。

また、仕入先が発送済みで、自社には届いていない商品(未着品)の有無も確認されます。

―準備・対策

期末日直前の取引は、在庫への計上タイミングの関係から、計上もれが発生しやすいです。

社外倉庫や輸送中の商品が在庫として残っていないかは、必ず確認しましょう。

④仕入単価などから期末評価の妥当性の検討

―調査内容

棚卸資産の評価(単価の算定)が正しく行われているか、評価損の計上要件を満たしているか確認されます。

評価損は比較的容易に操作できるため、重点的に見られるでしょう。

―準備・対策

税務署に届けている評価方法で処理しているかを確認しましょう。

評価損は「3、(3)評価損」で説明します。

3、棚卸資産について税務調査で指摘されやすいポイント

(1)廃棄損

①税務調査時のポイント

販売見込みがない商品を処分し、廃棄損を計上した場合、その理由や事実の証明を求められます。

廃棄損は、棚卸資産を簡単に減らすことができるため、慎重に確認されます。

②準備・対策

実際に廃棄したこと証明するために、証拠となる資料の保管と、「なぜ廃棄したか」を説明できるようにしておきましょう。

証拠となる資料には、廃棄業者へ引き渡した時点での写真、処理料金の見積書や請求書、社内で検討した記録(稟議書など)などが有効です。

(2)減耗損

①税務調査時のポイント

記録もれや盗難などが原因で帳簿と実際の数量が一致しない場合、減耗損を計上します。

多額の減耗損が発生していると、在庫の管理方法に問題があるとみなされ、入念に調査されます。

②準備・対策

年に一度(期末のみ)の実地棚卸では、減耗損がいつ・なぜ発生したのかがわからなくなるため、毎月または四半期ごとに実地調査をすることをおすすめします。

減耗が異常発生した際は、原因を究明して調査官に説明できるようにしておきましょう。

(3)評価損

①税務調査時のポイント

評価損は、原則として損金(税務上の費用)に算入できません(法人税法第33条第1項)。

一定要件(同条第2項、法人税法施行令第68条)を満たした場合にのみ計上できるため、調査官は要件を満たしているかを入念に確認します。

(参考:第2款 棚卸資産の評価損―国税庁)

②準備・対策

税務上の要件を満たしているか確認しておきましょう。

評価損の損金算入の要件は、以下の2つです。

- 災害による損傷

- 著しい陳腐化

また、税務調査において、評価損の計上が要件に乗っ取ったものであると証明できるような資料を保管しておきましょう。

4、棚卸資産の税務調査について不安がある場合には税理士に相談

棚卸資産の管理や妥当性を担保するための資料作成に不安がある場合は、専門家である税理士の力を借りることも検討しましょう。

(1)棚卸資産の管理・記録に関するアドバイス

調査官に納得してもらうためには、正確な記録か、評価損の計上が妥当か、評価方法が適切かどうかなど、検討するべき点が多くあります。

業種や規模によって棚卸の方法は異なるため、一概に「この手順が正しい」ともいえません。

適切な管理方法や実地棚卸の正しい手順を確立するために、会計と税金のプロである税理士に相談することをおすすめします。

(2)税務調査の立ち合い

税務調査は、非常に緊張するものです。

調査官と上手にコミュニケーションがとれず、無用なペナルティ(加算金)が発生することもしばしばあります。

税理士は、税務調査への立ち合いができ、調査官とのやりとり・交渉を支援してくれます。

また、調査官が税法の解釈違いなどで誤った指摘をすることがありますが、税理士であれば誤りを正すことが可能です。

まとめ

棚卸資産の計上は、単純に見れば、数量の記録と単価の算定です。

しかし、税務調査で納税者側に不正がないことを証明するためには、管理方法に不備がないことや計上に妥当性があることを示さなければなりません。

ペナルティを避けるためにも、この記事を参考にし、必要に応じて専門家である税理士への相談も視野に入れながら正確な棚卸資産の管理をしましょう。

また、棚卸資産に大きく関連する「売上原価」の税務調査へのポイントについては、「これで税務調査は大丈夫!売上について指摘されやすい3つのポイントと対策!」にて詳しく解説しておりますので、併せてご確認ください。

税理士にご相談頂いた方がよい可能性があります。

初回のご相談は無料ですので

お気軽にべリーベスト税理士事務所までお問い合わせください。

最近の投稿

贈与税と相続税対策としての生前贈与について

ChatGPTと専門家サービス活用について

電子帳簿保存法とは?ポイントと猶予について

【中小企業向け】経営者・役員退職金の準備方法について

フリーランス(個人事業主)の最適な資産形成とは?小規模企業共済、iDeCo、つみたてNISAを徹底比較!

資産形成を成功させるポイントとは

円安が資産運用に与える影響は?円安時の投資のポイントも解説

事業再構築補助金とは?サービス産業を救う補助金の6つのポイント

マイナンバーの管理とシステム導入を企業で行うためのポイントを解説

顧客分析とは?売上アップに有効な分析手法と活用方法を解説

この記事の監修者

べリーベスト税理士事務所 経営企画室シニアマネージャー

株式会社ベリーベストサポートオフィス 代表取締役

資格の大原税理士講座簿記論講師、

文化服装学院ファッション流通高度専門士課タックスアカウンティング講師を務める。

筑波大学大学院において、法人税法及び国際税務を研究し、修了。

現在は経営企画、セミナー、講師、論文・記事の執筆を中心に活動を行っている。