給与の「デジタル払い」に備えて知っておきたい4つのこと

給与のデジタル払いってどういうものなのだろう……。

デジタル払いって、本当に大丈夫なのだろうか……。

給与のデジタル払いが解禁されることになり、「デジタル払いとはどういうものなのか」「デジタル払いは本当に大丈夫なのか」と、気になる方もいらっしゃるのではないでしょうか。

キャッシュレス化が大きく進んだ近年、日本政府は、さらにキャッシュレス化を推進しようと、給与のデジタル払いの導入を決定しました。

給与のデジタル払いは、政府の目標である「キャッシュレス決済を2025年までに40%にする」に大きく近づける制度になることでしょう。

今回は、給与デジタル払いを検討しているものの、本当に安全なのか懸念している方々に向けて、

- デジタル払いとは

- デジタル払いの影響・問題点

- メリットデメリット

- 有効な活用方法

以上の4点を、解説していきます。

税理士にご相談頂いた方がよい可能性があります。

お気軽にべリーベスト税理士事務所までお問い合わせください。

1、給与のデジタル払いとは

日本政府は、給与のデジタル払いを解禁すると発表しました。

時期は、2021年度中を目指しています。

給与のデジタル払いは、利用者が増えているPayPayやLINEPayなどのスマートフォン決済アプリや、電子マネーに給与を振り込むという制度です。

決済アプリや電子マネーは、金融機関ではなく「資金移動業者」という業者が運営しています。

(1)給与のデジタル払いが検討されている背景

給与の支払いについて、現在主流となっている銀行口座への振り込みだけではなく、政府が「デジタル払い」を検討しているのはなぜでしょうか。

それには、次の2つの背景があります。

- 賃金支払い5原則

- 国が「デジタル化」を推進している

以上の2つの背景について、詳しくみていきましょう。

①賃金支払いの5原則

そもそも、給与の支払いには、ルールがあります。

労働基準法24条において、

⑴通貨で

⑵直接労働者に

⑶全額を

⑷毎月一回以上

⑸一定の期日を定めて支払わなければいけない

以上のことが、「賃金支払いの5原則」として規定されています。

現在は、自分の銀行口座に給与が振り込まれるという形式が一般的です。

直接現金を受け取らない銀行口座に振り込まれるという形は、上記「賃金支払いの5原則」を基準とすると、実際には例外的な処置ということになります。

資金移動業者が運営するスマートフォン決済アプリや、電子マネーに振り込まれるデジタル払いも、銀行振込と同様に例外的な処置として、認めることが検討されています。

②国が「デジタル化」を推進している

給与のデジタル払いが検討されている背景には、国がデジタル化の推進に力を入れていることがあります。

日本は世界的にみても他の国と比べて、デジタル化が遅れているというような声が多くあります。

そのため、デジタル庁といった新しい行政機関を創設するなどしてデジタル化の推進を図っている状況です。

給与もデジタル払いにすることで、キャッシュレス化を進行させ、社会のデジタル化が進むことを促す効果が考えられます。

(2)なぜ給与デジタル払いの導入を推進しているのか

給与のデジタル払いの導入を推進している理由は、以下の通りです。

- 政府のデジタル化推進

- キャッシュレス化の推進

- 新たな生活様式に対応した規制改革の推進

- 外国人労働者の利便性向上

- フィンテックなどの新しい金融サービスの拡大

- 国際競争力の強化

- デジタル払いに一定のニーズがある

以上のように、給与をデジタル払いにすることで従来からの社会問題の解消や、国の成長を促すことができます。

2、給与デジタル払いの仕組み

次に、給与デジタル払いの仕組みに関する以下の項目について、説明します。

- 給与デジタル払いの流れ

- キャッシュレス決済口座と銀行口座のちがい

(1)給与デジタル払いの流れ

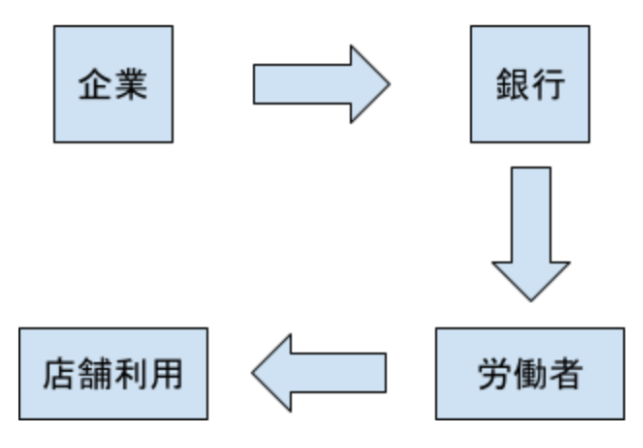

現在多くの人が利用している銀行振り込みの流れは、以下のようになっています。

銀行振り込みの場合、労働者が受け取るまでに銀行を仲介するため、企業にとって手間や手数料がかかります。

さらに、労働者も銀行やATMに行き、引き出さないとお金を受け取ることができません。

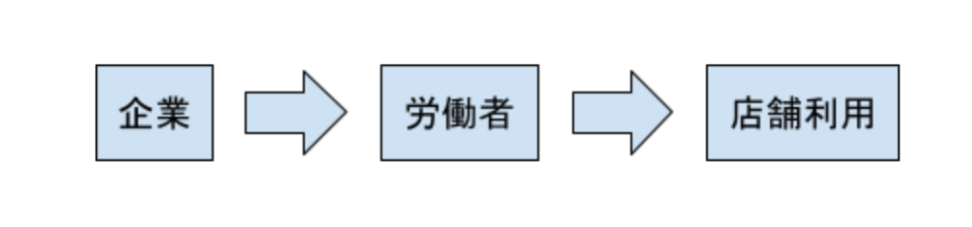

対して、給与のデジタル支払いの流れは、以下の通りになります。

デジタル払いの最大の特徴は、銀行を介さずに直接お金を受け取ることができる点です。

銀行を介さないことで、手数料や手間を省くことができます。

そして、便利なキャッシュレス決済と給与が、直接結びつくことになります。

(2)給与デジタル払いにおけるキャッシュレス決済口座と銀行口座のちがい

給与のデジタル払いでは、キャッシュレス決済専用の口座が必要です。

キャッシュレス決済の口座は、「1、給与のデジタル払いとは」で述べたように、「資金移動業」という業者が口座を開設します。

キャッシュレス決済口座を開設する資金移動業者と、現在主流である銀行口座を開設している金融機関の違いは以下の通りです。

| 金融機関 | 資金移動業 | |

| 許認可 | 許可制 | 登録制 |

| 業者破綻などの利用者保護 | 預金保険制度 | 供託等 |

| 保全額 | 上限1,000万円 | 全額 |

| 業者が破綻した場合の 払い戻しの期間 |

数日 | 3ヶ月〜半年程度 |

| 不正利用などの利用者保護 | 預金者保護法 | 各社の約款による |

| 取引金額 | 上限なし | 上限100万円 |

| 経営形態 | 他業務禁止 | 他業務可能 |

金融機関は、突然倒産することがないよう厳しい審査を受けて、許可が降りれば営業することができます。

対して、資金移動業は、登録要件を満たせば営業することが可能です。

安全性の面から見ると、金融機関が資金移動業よりも優位に立っていることがわかります。

では万が一、破綻してしまった場合の両者の保全はどうなるのか気になりますよね。

金融機関では、「預金保険制度」という保険制度があり、銀行が破綻しても1000万円までの預金を保護します。

資金移動業の場合は、供託になります。供託とは、国の機関である供託所にお金を預け、管理を委ねることです。

供託の場合、お金を預けるまでに一定の期間があるため、破綻した際に全額返金できないということもあり得ます。

そのため、銀行の方が保全の点から見ても安全性は高いといえるでしょう。

3、給与のデジタル払いのメリット

給与デジタル払いを利用することによって、企業や従業員へさまざまなメリットがあります。

企業側と働き手の両者の目線で、それぞれのメリットを紹介します。

(1)企業側のメリット

①給与受け取り口座に毎月振り込む手間が省ける

企業側のメリットとして、給与をデジタル払いにすることで、給与受け取り口座に振り込む手間が省けるという点が挙げられます。

毎月銀行に行って給与振り込みの手続きをしている……という企業もまだまだ多くありますよね。

毎月銀行に出向いていると、時間もかかってしまい非効率です。

給与をデジタル払いすることで、銀行にわざわざ振り込む手間を省くことができるのは、企業としても大きなメリットといえるでしょう。

②手数料削減

銀行振り込みを利用すると、必ずと言っていいほど振込手数料がかかってしまいますよね。

社員が多いなど、企業によっては、振込手数料が大きな負担となっているかもしれません。

しかし、給与をデジタル払いにすれば、月に数回分の手数料が無料と決められていることがあるため、手数料を大幅に削減することができます。

③業務効率の向上

銀行振り込みの手間が省けるということで、他の業務に従事する人員や時間を増やすことが可能です。

さらに、②でも解説したように、給与デジタル払いによって振込手数料の削減が実現すれば、他のことにお金を使うことができるかもしれません。

給与をデジタル払いにすることで、企業の業務効率が向上するでしょう。

(2)働き手のメリット

①現金を引き出す手間が省ける

毎月給料日に、銀行やATMで給与を引き出そうとして、行列に並んだりしていませんか?

銀行振り込みだと、給与を受け取るまでに引き出すという作業をしなければならないため、手間になりますよね。

給与をデジタル払いにすれば、現金として使えるデジタルマネーが直接受け取れるので、引き出す手間がかからずに店舗などでお金を利用することができます。

②現金やキャッシュカードを持ち運ばなくて良い

近年では、キャッシュレス化が進み、財布を持たない人も増えてきました。

給与をデジタル払いにすれば、お金を引き出すための、キャッシュカードを持つ必要がありません。

③ATMから現金として引き出すことも可能

キャッシュレス化が進んだ現在でも、キャッシュレス決済に対応していない店舗もあります。そのような時には、現金を使用して支払わなければなりません。

デジタル払いでも、ATMから簡単に現金を引き出すことができます。

給与がデジタル払いであっても、現金を使いたい場合には柔軟に対応することが可能です。

④外国人労働者などの口座開設が困難な方でも給与が受け取れる

誰しも簡単に、銀行口座を開設できるわけではありません。

特に、外国人労働者の場合は、言葉の問題や身分証明などで時間がかかるため、銀行口座の開設が困難な場合が多いです。

デジタル払いという選択肢ができることで、企業と外国人労働者の両者にとっても利便性が向上します。

⑤日払いなどのイレギュラーな給与の支払い柔軟に対応

デジタル払いであれば、銀行振込ほど手間がかからないため、日払いなどのイレギュラーな給与支払いに対応してもらえる可能性が高いです。

さまざまな給与支払いの形態に合わせられる点が、メリットといえるでしょう。

⑥キャッシュレス決済の還元サービスを受け取れる

スマートフォンなどのキャッシュレス決済アプリには、支払い額に応じてポイントなどで還元サービスがあります。

給与をデジタル払いにして、日々の生活の支払いをデジタルマネーにすることで、より多くの還元サービスを受け取ることができるでしょう。

以上のように、両者に多くのメリットがあります。

また、給与のデジタル払いが普及することによって現金が減少するため、現金が絡む犯罪が減る可能性が高くなると考えられます。

4、給与のデジタル払いによって考えられる影響・問題点

給与のデジタル払いはキャッシュレスという観点からも利便性が高く、非常に期待できる給与の支払い方法といえます。

一方で、給与デジタル払いは多くの人にとって慣れない方法であるため、使い方や安全性などで不安な点もあるでしょう。

本章では、デジタル払いにすることで起こる企業側や働き手への影響や、問題点を解説していきます。

(1)セキュリティ

インターネットを使用する取引になるので、セキュリティ面に懸念があります。

ハッキングなどによって不正利用が行われたり、不正送金が起きてしまう危険性があります。

決済アプリや電子マネーによって、不正利用による損害の補償の有無や限度はバラバラです。

不正利用を未然に防ぐために、徹底した本人確認ができる整備が必要です。

(2)事業会社の破綻

給与のデジタル払いで最も懸念される点は、資金移動業者の経営破綻が起こった場合です。

資金移動業者は、「2、(2)給与デジタル払いにおけるキャッシュレス決済口座と銀行口座への振込のちがい」の表で明記したように、営業形態については登録制です。

銀行と比べて簡単に営業できることから、経営破綻する可能性も高くなります。

銀行の場合は、万が一破綻しても預金保険制度が適用されるため、利用者の口座の元本1000万円までが補償されます。

資金移動業者の場合、払い戻しに長い時間がかかり、供託の場合は破綻した時にお金が足りなくなって返ってこない危険性さえあるわけです。

5、給与のデジタル払いの有効的な活用方法

給与のデジタル払いには、問題点がいくつかありながらも、企業側にとっても働き手にとっても多くのメリットがありました。

そこで、給与のデジタル払いを利用する際のより有効な活用方法として、以下の3つを紹介します。

- 銀行振り込みと併用

- 即払いを利用する

- 送金手数料無料を活用

(1)銀行振り込みと併用

給与のデジタル払いは、銀行振り込みとの併用が可能になる予定です。

銀行口座を持っている方は、デジタル払いと併用することをおすすめします。

例えば、生活費などの日常的に使う予定がある費用は、デジタル払いで受け取って決済業者の還元サービスを最大限利用します。

使う予定がない・貯金する予定の費用は、安全性の高い銀行口座に振り込んでもらうことで、ATMから引き出すのは手間がかかるため、無駄な出費を抑える効果が期待できます。

(2)即払いを利用する

日雇いのアルバイトをした方や、今すぐにお金が欲しいと思った方は、デジタル払いの「即払い」を利用することで、すぐお金を手にすることができるかもしれません。

銀行への振込手数料の削減やデジタル払いの簡易性から、企業側が柔軟に対応できる可能性があるためです。

(3)送金手数料無料を活用

送金が多い方のなかには、手数料で悩んでいる方もいるかもしれません。

しかし、スマートフォンの決済サービスでは、振り込み手数料と同様に送金手数料が毎月数回分無料であることが多いです。

送金が多い方は、給与をデジタル払いにすることによって、送金手数料を削減することができるでしょう。

まとめ

以上、給与のデジタル払いについて解説してきました。

今年2021年度中に解禁する方向で議論が進んでいるので、準備をされている方もいらっしゃるのではないでしょうか。

近年、大きくキャッシュレス化が進み、多くの店がキャッシュレス決済に対応しています。現金を持たなくていい時代も、近いうちに来るかもしれません。

給与のデジタル払いは、議論中で不明確なことも多いのが事実です。

給与のデジタル払いをはじめ、バックオフィス業務の効率化に関する不安や悩みは税理士へ相談しましょう!

税理士に依頼することで、

- バックオフィス業務効率化の業務フローの構築

- それぞれの企業に合ったクラウドサービスの提案

- その他各種対応

など、税理士が税務や会計の他にも経営に関する専門的なサポートをしてくれます。

給与デジタル払いの他にも、企業におけるバックオフィス業務の効率化にはさまざまな選択肢が増えています。

バックオフィス業務効率化について、詳しくは「バックオフィス業務効率化のメリットや方法を解説【DX?】」で解説しておりますので、ご確認ください。

税理士にご相談頂いた方がよい可能性があります。

初回のご相談は無料ですので

お気軽にべリーベスト税理士事務所までお問い合わせください。

最近の投稿

贈与税と相続税対策としての生前贈与について

ChatGPTと専門家サービス活用について

電子帳簿保存法とは?ポイントと猶予について

【中小企業向け】経営者・役員退職金の準備方法について

フリーランス(個人事業主)の最適な資産形成とは?小規模企業共済、iDeCo、つみたてNISAを徹底比較!

資産形成を成功させるポイントとは

円安が資産運用に与える影響は?円安時の投資のポイントも解説

事業再構築補助金とは?サービス産業を救う補助金の6つのポイント

マイナンバーの管理とシステム導入を企業で行うためのポイントを解説

顧客分析とは?売上アップに有効な分析手法と活用方法を解説

この記事の監修者

べリーベスト税理士事務所 経営企画室シニアマネージャー

株式会社ベリーベストサポートオフィス 代表取締役

資格の大原税理士講座簿記論講師、

文化服装学院ファッション流通高度専門士課タックスアカウンティング講師を務める。

筑波大学大学院において、法人税法及び国際税務を研究し、修了。

現在は経営企画、セミナー、講師、論文・記事の執筆を中心に活動を行っている。