制度融資とは?有利な融資を進めるために知りたい6つのポイント

制度融資とは、具体的にどのような融資なのでしょうか。

創業したての企業で融資の利用は初めて……などという場合には、企業の信用力が低く、民間の金融機関による融資が利用できない場合がほどんどです。

しかし、信用力の低い企業をサポートするための「制度融資」というものがあります。

今回は、制度融資の概要を説明したうえで、

- 制度融資のメリットとデメリット

- 制度融資の利用方法

- 制度融資の具体事例

などについて、解説します。

あわせて、制度融資以外の資金調達方法などについても紹介します。

この記事が、制度融資の利用を検討している経営者の方々のご参考になれば幸いです。

税理士にご相談頂いた方がよい可能性があります。

お気軽にべリーベスト税理士事務所までお問い合わせください。

1、制度融資とは

制度融資とは、主に以下の3つの団体が連携して提供される、中小企業や個人事業主向けの政府系融資です。

- 自治体

- 民間の金融機関

- 信用保証協会

本項では、

- 制度融資の目的

- 日本政策金融公庫の融資との違い

について解説します。

(1)制度融資の目的

民間の金融機関などが企業へ融資する場合、企業の信用力があるかどうか判断します。

信用力の確認のためには、過去の業績がわかる決算書などの資料を確認することが一般的です。

しかし、創業したばかりのいわゆる「スタートアップ」の企業の場合は、まだ具体的な実績がないため、信用力の判断が困難でしょう。

日本には、多くの中小企業が存在します。

大企業と比較すると、中小企業や個人事業主は事業や財務において不安定で、信用力が低いことが一般的です。

中小企業が民間の金融機関から融資を受けるハードルは、高い傾向といえるでしょう。

もし、信用力の高い大企業だけが融資を受けやすい状況が横行してしまうと、「起業したい!」という人が減り、市場原理が淘汰され新たなビジネスが生み出されません。

以上のような状況を防ぐために、自治体と信用保証協会が協力して、中小企業などの負担を減らして融資を受けやすくしたのが「制度融資」です。

制度融資は、信用保証協会からの保証を受けられるため、起業したばかりなどの信用力の低い中小企業にとって、非常に利用しやすい融資となります。

(2)日本政策金融公庫の融資との違い

制度融資と混同されやすいのが「日本政策金融公庫」が提供している融資です。

日本政策金融公庫とは、主に中小企業や個人事業主などへの事業者向け資金の貸付を専門的に行う、政府が100%出資している機関です。

日本政策金融公庫が、特に力を入れているのは「新創業融資」になります。

新創業融資は、スタートアップ企業の事業資金をサポートするための融資です。

新創業融資以外にも、中小企業や個人事業主を対象にした事業資金の融資についても、積極的に行っています。

一見すると、日本政策金融公庫の融資と制度融資は似ています。

どのような点に違いがあるのか、中小企業が「制度融資」と日本政策金融公庫の「新創業融資」を利用する場合の違いについて、下の表にてまとめました。

| 制度融資 | 日本政策金融公庫の融資 | |

| 保証人の要否 | 原則代表者の連帯保証が 必要 |

不要(※1) |

| 利子補給の有無 | あり | なし(※2) |

| 融資までの期間 | およそ1ヶ月以上 | およそ1ヶ月程度 |

(※2)「新創業融資制度」の場合は、担保・保証人は原則として不要。日本政策金融公庫の融資のなかには、無担保の場合に保証人が必要となる場合もある(担保を不要とする融資―日本政策金融公庫)。(※1)利子補給はないものの、各種金利の引き下げ措置はある。

上記表からわかるように、2つの融資の大きな違いは、「保証人の有無」と「融資までの期間」でしょう。

なお、日本政策金融公庫の融資と制度融資どちらが融資限度額が高額であるかについて決めることは、非常に難しいところです。

日本政策金融公庫の新創業融資制度の場合、融資金額の上限は3,000万円です。

東京都中小企業制度融資の「創業融資」の場合、融資限度額は3,500万円となりますので、日本政策金融公庫の新創業融資制度の融資上限とそこまで差はないでしょう。

しかし、東京都中小企業制度融資の「経営強化融資」の場合、融資限度額は2億8,000万円です。

以上からわかるように、制度融資は種類によって限度額が幅広く設定されています。

2、制度融資のメリット・デメリット

本項では、制度融資のメリットとデメリットについて、解説します。

(1)制度融資のメリット

制度融資の主なメリットは、次の3つです。

- 実績がなくても借入れしやすい

- 金利が低い

- 据置期間がある

①実績がなくても借入れしやすい

制度融資の最大のメリットは、実績が不十分であっても、借入を行うことができることです。

スタートアップの企業や、具体的な実績がない中小企業などでも、事業計画と企業の将来性を期待して、寛大な評価をしてくれるのです。

例えば、会社員を辞めて居酒屋を経営したいと考えている50歳の男性がいるとします。

この男性は、店舗用の物件の改装費や設備投資、運転資本など1,000万円の融資を検討しています。

民間の金融機関の場合、居酒屋としての具体的な業績がないの男性に対して、いきなり1,000万円という大金の融資は、非常にリスクの高い状況です。

一方、制度融資の場合には、男性のように未経験でも起業したいという将来の成長性を評価してくれるため、融資を受けることが可能なのです。

②金利が低い

制度融資は、自治体によって要件が異なるため、一概に金利が何%とは決まっていません。

しかし、制度融資の金利は、民間の金融機関の融資よりも低い傾向にあります。

例えば、東京都渋谷区の制度融資「創業支援資金」の金利は、年1.7%以内ですが、利用者負担0.2%以内です。

なぜ利用者負担が0.2%でよいのかというと、金利1.7%のうち1.5%を渋谷区が負担してくれているためです。

以上のように、自治体よって自治体が利子の一部を負担してくれる「利子補給」という制度があるため、企業の負担をより抑えられます。

③据置期間がある

据置期間とは、「元本の支払いをしなくてもよい期間」のことをいいます。

制度融資では、据置期間が1年程度設けられています。

据置期間においては、利子の支払い義務は発生しますが、元本の支払いの先延ばしが可能です。

そのため、企業において利益がすぐに出ないという場合には、手元資金を取り崩すことなく融資を利用し続けられるのがメリットといえるでしょう。

(2)制度融資のデメリット

次は、制度融資のデメリットについて解説します。

具体的に、次のようなデメリットが挙げられます。

- 融資金額に上限がある

- 連帯保証人が必要な場合がある

- 制度融資の利用手続に時間がかかる

- 自治体ごとに制度融資の内容が異なる

①融資金額に上限がある

制度融資は、各融資ごとに融資金額の上限が設定されています。

高額な融資を受けたい場合には、上限金額が設定されていることがネックとなるでしょう。

しかし、制度融資は、スタートアップの中小企業などを支えるべく、上限金額を抑えながらも制度活用の幅を広げることを目標としているのです。

②連帯保証人が必要な場合がある

制度融資を利用する場合、代表者本人が保証人となることが原則です。

代表者以外が保証人となることは、原則禁止になっています。

代表者以外が保証人となれないのは、保証協会に対して保証申込みを行った融資について、代表者本人以外の第三者が保証人となることを中小企業庁が禁止したからです(信用保証協会における第三者保証人徴求の原則禁止について―中小企業庁)。

ただし、自治体によっては、第三者の連帯保証人が必要となる場合があるため、注意が必要です。

例えば、千葉信用保証協会の制度融資では、次の条件に当てはまる場合、第三者の連帯保証人を確保する必要があります。

|

参考:連帯保証人について―千葉信用保証協会

自治体によって、連帯保証人についての規定がさまざまであるため、事前によく確認しましょう。

③制度融資の利用手続に時間がかかる

制度融資には、申込みから融資実行までに1ヶ月以上の時間がかかるというデメリットが挙げられます。

「1、(2)日本政策金融公庫の融資との違い」でも説明しましたが、制度融資は他の融資と比較すると、利用手続に時間がかかる傾向にあります。

制度融資で時間がかかる理由は、金融機関と信用保証協会の2ヵ所の審査を通過しなければ融資が受けられないからです(初回の融資の場合)。

もし創業前であれば、前もってスケジュールを立て、早めに準備を進めていきましょう。

④自治体ごとに制度融資の内容が異なる

基本的に、企業が設置されている自治体の制度融資を利用することになります。

制度融資の内容は、対象企業や期間などによってさまざまです。

例えば、神奈川県の中小企業制度融資は28種類あります(2021年4月現在)。

多数の制度融資を1つずつ比較検討するには、手間がかかってしまいデメリットといえるでしょう。

制度融資を利用したいけれど、自分に合った融資がどれかわからない……などという場合には、自治体へ直に問い合わせることをおすすめします。

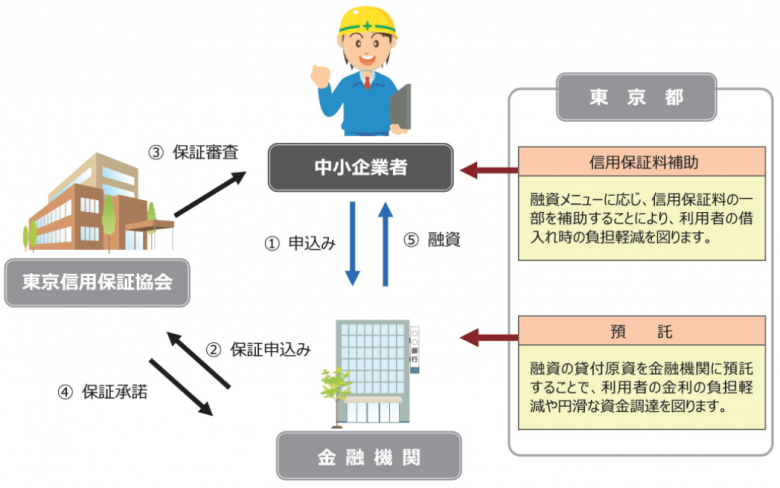

3、制度融資の利用方法

制度融資は、どのような流れで利用できるのでしょうか。

具体的には、次のような流れとなります。

- 自治体の窓口で相談する

- 金融機関へ制度融資の申込みをする

- 保証審査・融資の実行

東京都の制度融資の場合、下図のような流れで制度融資を利用します。

出典:東京都産業労働局

(1)自治体の窓口で相談する

制度融資を利用する場合、自治体によっては、自治体の窓口に相談する必要があります。

自治体の窓口で、制度融資に関する書類を受け取ります。

(2)金融機関へ制度融資の申込みをする

金融機関へ制度融資を申込みます。

事前に自治体の窓口へ相談し、制度融資に関する書類を受け取っていたら、金融機関の窓口で提出しましょう。

金融機関への制度融資の申込み時に、金融機関を通じて信用保証協会への保証申し込みも行われます。

(3)保証審査・融資の実行

信用保証協会にて保証審査が行われ、保証の諾否が決定されます。

その後、無事に保証が承諾されたら、金融機関より融資が行われます。

4、制度融資の具体的な事例

本項では、企業によって利用できる制度融資について、具体的な事例を挙げて説明します。

(1)スタートアップ企業が運転資本などを調達する場合

以下の企業を例に、利用できる制度融資について紹介します。

| ・企業の所在地:東京都新宿区 ・創業年数:1年目 ・融資の利用目的:運転資本や設備投資などの調達 |

上記例の企業においては、東京都または新宿区の制度融資を選択できます。

具体的には、次のような制度融資です。

創業1年目なので、東京都または新宿区の「創業融資」の利用が可能です。

それぞれの融資について、以下表でまとめました。

| 東京都中小企業制度融資 | 新宿区創業等融資(創業資金) | |

| 融資上限額 | 3,500万円 | 2,000万円 |

| 金利 | 固定金利と変動金利から選択(※1) | 本人負担0.7%以下(※2) |

| 融資期間 |

|

|

(※1)金利はそのときの金利状況に応じて決定。融資期間が長いほど高くなる。

(※2)固定金利2.1%以下、区負担1.4%以下。

新宿区の創業融資(創業資金)は、信用保証料の補助として、補助上限を26万円として、2分の1まで補助してくれます。

融資上限度や融資期間(設備資金の場合)は、東京都の制度融資の方が高額で長いですが、金利や保証料の区負担がある点では、新宿区の制度融資の方がメリットがあるでしょう。

なお、東京都と新宿区両方の制度融資を一度に利用することはできませんので、ご注意ください。

(2)新型コロナウイルス感染拡大の影響を受けている企業の場合

以下の企業を例に、利用できる制度融資について紹介します。

| ・企業の所在地:神奈川県横浜市 ・創業年数:3年目 ・融資の利用目的:運転資本や設備投資などの調達 ・備考:新型コロナウイルス感染拡大の影響で前年度より売上高が15%減少 |

上記例の企業においては、神奈川県または横浜市の制度融資を選択できます。

新型コロナウイルス感染拡大による売上高減少支援の融資として、具体的には、次のような制度融資があります。

それぞれの融資について、以下表でまとめました。

| 神奈川県売上・利益減少対策融資 【新型コロナウイルス要件】 |

横浜市新型コロナウイルス感染症対応資金 (実質無利子融資) |

|

| 融資上限額 | 8,000万円 | 6,000万円 |

| 金利 | 2年以内:年1.2%以内 2年超5年以内:年1.4%以内 5年超10年(15年)以内:年1.6%以内 ※括弧は設備資金の場合 |

1年以内:0.7%以内 1年超3年以内:1.1%以内 3年超5年以内:1.3%以内 5年超10年以内:1.5%以内 |

| 融資期間 |

|

|

横浜市の融資のメリットは、融資から3年間、売上減少幅に応じて利子が補助されることです。

中小企業なら、売上高が15%以上減少していれば、市より利子が全額助成されます。

また、横浜市の融資では、中小企業のうち売上高が5%減少の場合、保証料率が2分の1助成されます。売上高15%減少の場合、保証料率は全額助成されるため、メリットといえるでしょう。

本事例においては、神奈川県の制度融資は融資上限額が大きく、横浜市の制度融資は据置期間が長かったり金利の助成があったりなどといった特徴があります。

自治体によって、制度融資の条件などはさまざまですので、事前によく確認しましょう。

5、制度融資以外の資金調達方法

本記事で解説した「制度融資」は、信用保証協会の保証が付いているため、一般的には「保証付融資」とも呼ばれます。

一方、保証が付かない融資もあります。「プロパー融資」と呼ばれるものです。

プロパー融資は、民間の銀行が独自で企業へ融資するため、審査は厳しいものの高額な融資を期待できます。

プロパー融資について、詳しくは「プロパー融資とは?審査通過のために知りたい6つのこと」をご参考ください。

銀行融資については「銀行融資を高額・低金利・早く受けるための7つのポイント」で詳しく解説しています。あわせてご確認ください。

また、「融資」以外にもさまざまな資金調達方法があります。

今回は、次の資金調達方法について解説します。

- クラウドファンディング

- ビジネスローン

- 資産売却

それぞれの特徴や、メリットなどを説明します。

(1)クラウドファンディング

クラウドファンディングは、企業自らがファンドを作り、個人投資家から直接企業へ出資を募る仕組み資金調達方法です。

比較的新しい資金調達方法で、エクイティ・ファイナンスの1つとなります。

インターネット上で、不特定多数の投資家から簡単に出資を受けられるというメリットがあります。

クラウドファンディングについて、詳しくは「クラウドファンディングのやり方まとめ~成功するコツを4つ添えて~」で解説しておりますので、ご確認ください。

(2)ビジネスローン

信用力の低い中小企業などでも組みやすいローンが、「ビジネスローン」です。

融資と同様にデッド・ファイナンスで、銀行や消費者金融などが提供しています。

ビジネスローンは、第三者保証人が不要で無担保、審査がやさしいといったメリットがあります。

融資元によっては、即日融資が可能なところもあるため、比較的利用しやすい資金調達方法です。

しかし、金利が高いという点がデメリットといえるでしょう。

(3)資産売却

資産の信用力を用いて融資を受け、資金を調達するのが資産売却です。アセット・ファイナンスとも呼ばれます。

不動産を担保とした融資の他に、動産や債権、知的財産権など資産でもキャッシュフローを生むものであれば、資産売却の対象となります。

具体的に、次のようなものが資産売却の対象です。

- 不動産

- 自働車

- 有価証券

- 機械設備

- 権利(知的財産権・営業権・特許権など)

6、制度融資など融資のことでお困りなら税理士へ相談を!

制度融資をはじめ、融資を利用して資金調達したいけれど、審査に確実に通過する自身がない……などという場合には、税理士へ相談しましょう。

税理士に相談することには、次のようなメリットがあります。

- 経営や融資に関して有利なアドバイスをくれる

- 月次決算を任せられる

- 親身になって相談に乗ってくれる

(1)経営や融資に関して有利なアドバイスをくれる

税理士であっても、必ずしも経営や融資の知識があるとは限りません。

経営や融資に精通している税理士を選ぶことが、税理士選びのうえで大切なポイントです。

経営や融資に詳しい税理士であれば、業績を上げるためにできることや、経理や税務についてどのような点に気を付ければよいかなどを教えてくれるでしょう。

融資を有利に受けられるためのアドバイスも期待できます。

(2)月次決算を任せられる

会社経営において、毎月の決算は非常に大切な業務です。

しかし、社内で月次決算を行うと、業務負担が増えてしまい月次決算の作業が億劫になってしまうでしょう。

月次決算の作業は、税理士に月次決算を任せることも選択肢の1つです。

税理士に月次決算を依頼すれば、社内の負担が減るだけではなく、経理や税務のプロである税理士が正確に決算を行ってくれるというメリットがあります。

融資の審査時には、月次決算書も重要な判断資料です。

正確な月次決算書を作成してもらうことも、税理士に依頼するメリットといえるでしょう。

(3)親身になって相談に乗ってくれる

会社の将来を一緒に考えてくれて、経営者の意見を尊重してくれる税理士に相談すれば、着実に業績向上を目指せるでしょう。

税理士を選ぶなら、「親身になって相談に乗ってくれるかどうか」についても判断基準にしてください。

まとめ

今回は、「制度融資」について解説しました。

自治体・民間の金融機関・信用保証協会の3つの団体が協力して、中小企業の資金調達をサポートしてくれる「制度融資」。

スタートアップや業務実績の少ない中小企業であれば、利用したいところですよね。

本記事で解説した制度融資のメリットやデメリットなどを踏まえて、企業に合った融資を選択しましょう。

制度融資をはじめ、資金調達についてお困りのことがあったら、税理士に気軽にご相談ください。

税理士にご相談頂いた方がよい可能性があります。

初回のご相談は無料ですので

お気軽にべリーベスト税理士事務所までお問い合わせください。

最近の投稿

贈与税と相続税対策としての生前贈与について

ChatGPTと専門家サービス活用について

電子帳簿保存法とは?ポイントと猶予について

【中小企業向け】経営者・役員退職金の準備方法について

フリーランス(個人事業主)の最適な資産形成とは?小規模企業共済、iDeCo、つみたてNISAを徹底比較!

資産形成を成功させるポイントとは

円安が資産運用に与える影響は?円安時の投資のポイントも解説

事業再構築補助金とは?サービス産業を救う補助金の6つのポイント

マイナンバーの管理とシステム導入を企業で行うためのポイントを解説

顧客分析とは?売上アップに有効な分析手法と活用方法を解説

この記事の監修者

べリーベスト税理士事務所 経営企画室シニアマネージャー

株式会社ベリーベストサポートオフィス 代表取締役

資格の大原税理士講座簿記論講師、

文化服装学院ファッション流通高度専門士課タックスアカウンティング講師を務める。

筑波大学大学院において、法人税法及び国際税務を研究し、修了。

現在は経営企画、セミナー、講師、論文・記事の執筆を中心に活動を行っている。